家族信託を活用した実際の事例をもとに解説してきます。ご自身の背景などと比較しながら読すすめるのも良いかと思います。

活用例

具体的な家族信託の活用例から家族信託の理解を深めていきます。家族信託は信託の目的に沿って自由度が高い設計ができるのが特徴です。

- 親が認知症になるのが心配

- 不動産の共有を防ぎたい

- 障がい者の子がおり将来を心配している

などの状況について「家族信託」の活用例を掲載しております。

①親の認知症対策として

高齢の地主が認知症のリスクを踏まえながら相続税対策

地主の家系である政夫(81歳)さんは、先祖代々の農地や貸地および貸家といった不動産を数多く所有しています。これまで取り組もうとしたものの相続税対策をしていないので、このまま亡くなるとかなりの額の相続税が発生することが分かりました。

父政夫さんの推定相続人は、長男A、次男B長女B、長女Cの3人で、それぞれ結婚して子供もいますが、家族・親族関係は円満です。長女は嫁いでおり、次男Bもすで地方に引越しているので、先祖代々承継してきた土地・家屋については、将来的に不動産賃貸業を継ぐ長男家系が相続することに家族・親族の全員が納得しています。

まだまだ元気な父政夫さんですが、年齢を考え早急に相続税対策として、①「遊休資産の有効活用」、②「相続税評価減の施策の実行」、③将来の納税資金の確保、について

プランを練り実行することになりました。具体的には農地の転用、貸地の売却、借入れを利用したマンション建設、不動産の買替え、生前贈与を着手しましたが、これには数年の期間を要します。このため、危惧していることとして、長期プランの途中で父政夫さんの判断能力の低下により。計画が止まってしまうリスがが生じることです。

そこで、解決策として父政夫さんは長男Aとxさん所有の不動産を信託財産とする信託契約を交わします。内容は、受託者を長男A、受益者を父政夫さん自身とし、さらにAが将来資産を散逸しないように、司法書士を信託監督人として、あらかじめ契約の中で指定しておきます。Xさんが亡くなった時点で信託を終了させ、信託の残余財産を長男AとAの子(Xさんの孫)に指定します。

信託財産である不動産以外の金融資産については、次男Bと長女Cに相続させる旨の遺言公正証書を、同時タイミングで作成してました。これには将来の遺留分対策についても配慮したものです。

また、受託者である長男Aについては信託財産から毎月一定額の「信託報酬」を、司法書士に対しては「信託監督人報酬」を支出するように、信託契約の中で取り決めました。

これにより、地主の政夫さんは認知症を将来患ったとしても相続対策を計画通り進めることができます。期間を要する不動産をつかった相続対策のリスクを少しでも減らし次の世代に資産をつないていく活用方法でした。

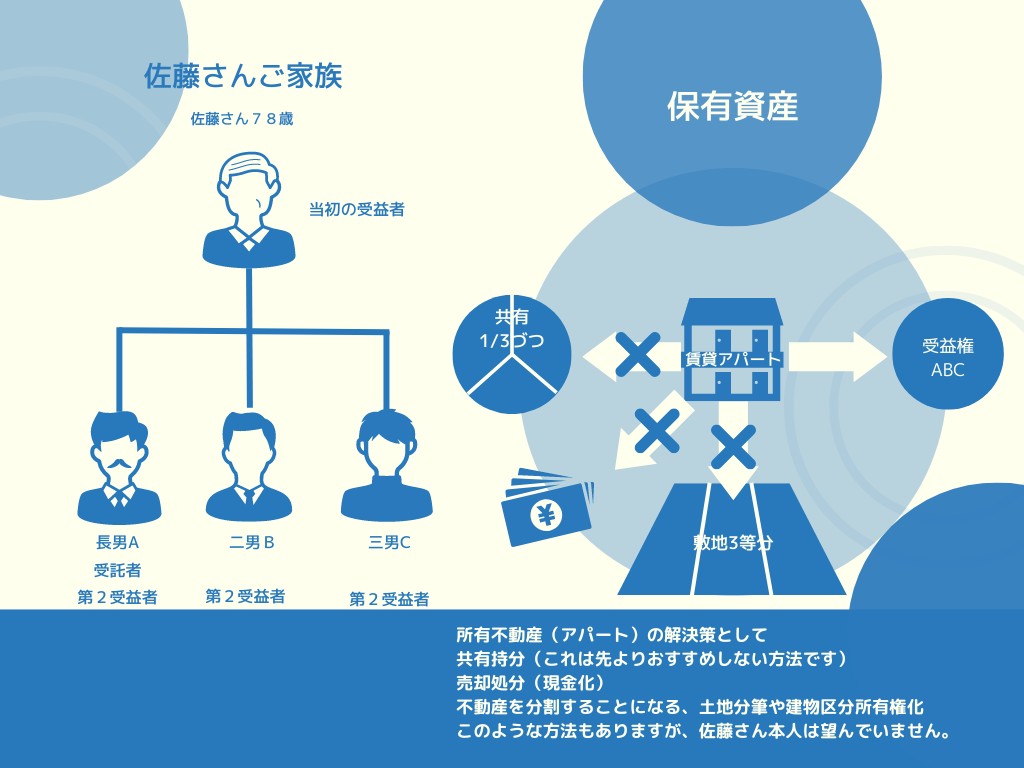

②共有名義の不動産についての対処方法

佐藤さん(78歳)は、千葉県内に収益物件であるアパート一棟を所有しています。子供は3人おり(長男A・二男B・三男C)将来はこの子達に平等に相続させたいと考えています。ただ、佐藤さん資産と呼べるものはこの不動産位だけで、子供の1人に不動産を単独相続させて、残り二人に見合うだけの代償資産はありません。

佐藤さんの考えとして、しばらくの間アパートの売却処分や不動産を分割することになる、土地分筆や建物の区分所有権化することについても望んでいません。

加えて、このアパートの管理は、長男Aに任せたいが、あと10年のうちに、老朽化による建替えの問題が出てくると言われており、今後の将来の管理・処分については、3人の兄弟でもめないようにしたいと願っています。

そこで、佐藤さんは、現時点で長男Aとの間で当該アパート(土地・建物)を信託財産とする信託契約を締結します。設定当初、受託者を長男A、受益者を佐藤さん自身とし、佐藤さんの亡き後、第二受益者を長男A・二男B・三男Cの3人(受益権各3分の1づつ) にしました。将来的に長男Aの独自の判断で当該アパートを建て替え、または換価処分できるように信託契約を設定しました。

これにより、不動産の共有による問題を解決しましたが、家族信託の活用により得れた副産物もあります。

まずは、信託契約により、佐藤さんの生前の認知症対策として機能すること、長男Aに財産管理を任せてみることで、長男Aが受託者として将来、財産管理を託せるに足りうるかを判断することができます。

佐藤さんが亡くなった後は、第二受益者として子供3人に受益権を共有させることで、所有権の共有と同様の効果で平等に資産を相続することが可能になります。

長男Aは適切なアパート管理によって(賃料)収益を得て、二男Bおよび三男Cに対し利益配当を行うことで、アパートの管理・処分方針を巡る無用なもめごとに巻き込まれたり、不動産が塩漬けになることを防げます。もし所有権の共有で兄弟ABCがそれぞれ不道産を持っていたら、建て替えや売却などで意見が合わずタイミングを逃したり、方針がまとまらず先に進まなかったかもしれません。

A・B・Cのうち、二男Bと三男Cは、賃料収入の配当を得つつ、長男Aが信託財産の不動産について管理方針や修籍・建替え・売却処分等の判断をすることになります。

更に先の将来ですが、信託終了時に不動産を共有となってしまうように戻してしまうと、結局、問題の先送りにすぎなくなってしまうため、信託財産である不動産を現金化して分配する。もしくは将来的に長男Aもしくはその家系の方が他の受益者から受益権を買い取るなどして、不動産の共有を回避することが望ましいと思われます。

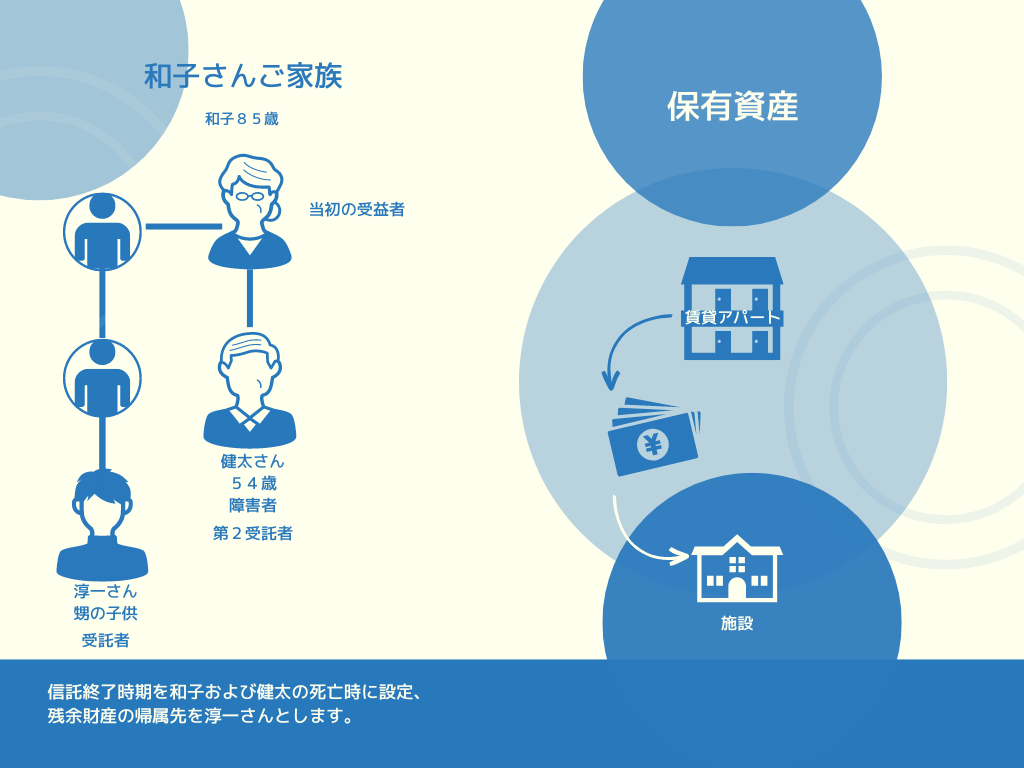

③障がい者の子がおり将来を心配しているという親なき問題

和子(85歳)さんには、一人息子の健太さん(54歳)がいます。和子さんの夫はすでに亡くなっており、家族はほかにおりません。健太さんは障害を患っており、現在施設で生活しています。和子さんの甥の子供に加藤淳一さんがおり、淳一さんは昔から健太さんのことを気に掛けてくれており、面倒を見てくれる存在です。

和子さんは、夫から引き継いだ収益物件(賃貸アパート)を保有経営しており、賃料収入を健太さんの施設費用に充ててきました。しかしながらこの賃貸アパートは築40年以上を経過しており、近いうちに大規模修繕や建て替えが必要となります。

ここに来て和子さんは体調が悪化し、気力体力とも衰えてきている状態です。以前から和子さんは自分が亡くなった後のことを心配しており、健太さんの暮らしが維持できるように、できれば淳一さんに所有するアパートを含めた財産の管理をしてもらいたいと考えています。健太さんの死後は残った財産を淳一さんに譲ろうと考えています。

家族信託を利用しなかった場合

ここで家族信託を利用しなかった場合はどうなるでしょうか。

(1) 和子さんが死亡した場合、遺産はすべて健太さんが相続することになります。健太さんは重度の障害を患っているため、財産の管理を行うことができません。そうなると健太さんの財産管理は裁判所が選任した法定後見人が行うことになります。しかしながら法定後見人には資産の活用などは認められておらず、アパートの大規模修繕や建て替えを行うことが困難になってしまいます。

(2) 健太さんは重度の障害を患っているため、意思能力が認められず遺言を書くこともできません。そのため、健太さんが死亡した場合は、相続人のいない財産として最終的に国庫に帰属することになってしまいます。

家族信託の利用

家族信託を利用して、「委託者」和子さん 「受託者」淳一さん 「受益者」を 契約当初は和子さん、次の第二次受益者を健太さんに設定します。 信託終了時期を和子および健太の死亡時に設定、残余財産の帰属を淳一さんとします。

上記のように家族信託を用いて、受託者の淳一さんに財産管理を任せた上で、最終的な財産の帰属先淳一さんに設定することで、和子さんの死亡後に健太さんに財産が承継、その間も必要があればアパートの修繕や建て替えをふくめた管理を淳一さんにおこなってもらいながら、健太さんが亡くなったあとはお礼として淳一さんが財産を引き継ぐことが可能となります。

いかがでしたでしょうか。3つの具体例を通して家族信託の活用方法をみていただきましたが、より理解が深まりましたでしょうか。

自由な設計が可能な家族信託を活用して、ご自身の目的を踏まえつつ財産の承継を行う手段が広がるイメージができれば幸いです。