みなし贈与について⑨つのケース

みなし贈与という言葉ですが、お聞きしたことはないでしょうか?

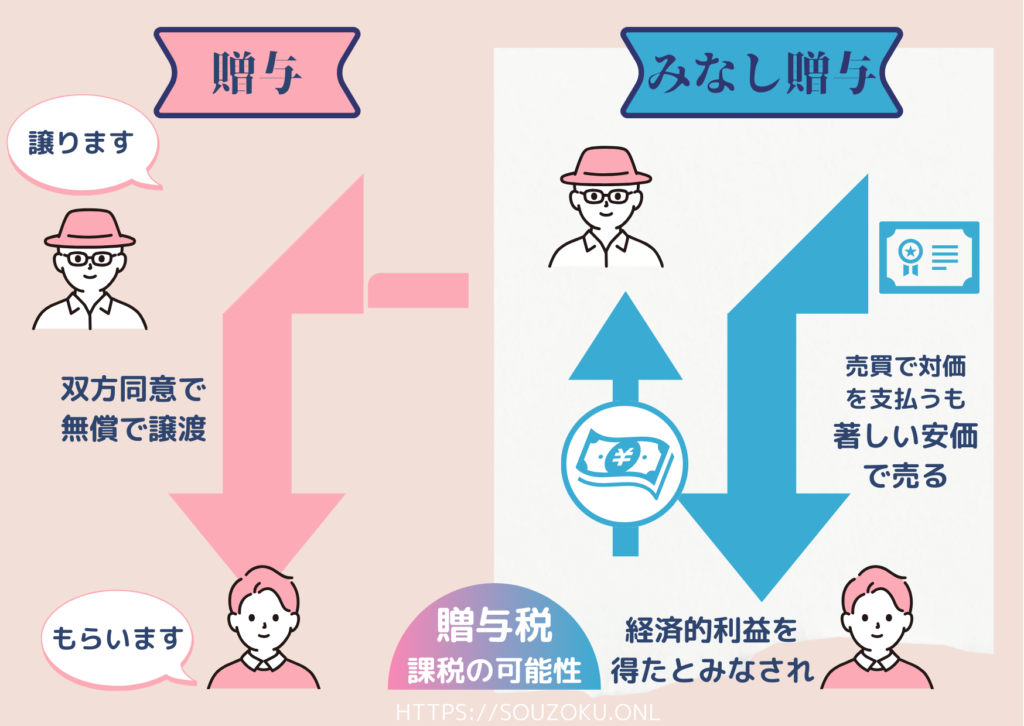

本来の贈与というものでしたら双方おたがいの合意によりなりたつものですが、本来の民法上の贈与にはあたらないけれども、経済的な利益を受け取っていると考えられることから、これは贈与のかたちはとっていないけれど「実質的な贈与だよね」とみなしてとれることから、税法上はこれを贈与として課税していくことです。

みなし贈与は実質的に贈与を受けた場合と同じ経済的利益があった場合に、「贈与」と「みなす」ことを指します。がその前に、そもそも贈与というものがどうゆうものだったかついてお話します。

贈与については民法上の行為となります(民法第549条)。相手に無償で財産をあげることを指し、贈与者が「(財産を)あげます」という意思を、受贈者が「(財産を)もらいます」と受託する。このおたがいの意思伝達によって成立します一方、みなし贈与は、著しく低い対価または対価を支払わずに、相手に財産を譲ることをいいます。

一方、「みなし贈与」は、実質的に贈与を受けたと同様の利益を与える行為のことを指し、「あげます」「もらいます」という双方の意思伝達についてはありません(相続税法第9条)。

「みなし贈与」の財産をうけとる側(受贈者)は、そもそも贈与・みなし贈与に当たることをしていると認識していないため、ご自身が贈与税を支払わなくてはならないことに気づいていないのが大半です。

みなし贈与の判定基準は?

みなし贈与について、この場合は該当しますというような判定基準が明白に定められている訳ではありません。具体的には、税務署が過去の裁判の判例などを参考に、個々の事案に基づいて判定することとなります。

ここで判断の基準となる解説で疑問となるのは、みなし贈与の「著しく低い価額」についての考え方です。

「著しく低い価額」の具体的な基準として土地取引の場合においては「時価の80%未満の価額」というのが目安になっています。(相続税評価額以下)

「みなし贈与」と判定されるケース9つ紹介

ここでは、みなし贈与と判定されやすい事案についてまとめたので、参考にしてください。

「みなし贈与」に該当しやすいのは、「対価を支払わない」や「著しく低い価額での取引」が該当し、以下のような財産を譲り受けたケースが該当します。

みなし贈与のケース9つ

- ①不動産の名義変更

- ②非上場株式の名義変更

- ③生命保険の契約者の名義変更

- ④不動産・株式の低額譲渡

- ⑤借金を代わりに弁済(債務弁済)

- ⑥親子・親族間の金銭貸借

- ⑦生命保険の満期保険料の受取(契約者以外)

- ⑧子供が親の個人年金を受取り

- ⑨離婚による財産分与に偏り

①不動産の名義変更

不動産の名義変更をした場合(無償譲渡)

不動産(土地や建物)の名義変更を無償で行う「無償譲渡」の場合みなし贈与と判定されます。

具体例として親名義の不動産を、子供に名義変更したケースでは、この場合単なる名義変更であり、贈与にはあたらないと考える方もいらっしゃいます。

しかし、親が所有していた不動産(ここでは5,000万としておきましょう)の名義を、子供の名義に書き換えるということは、実態としてこの名義変更により「子」が無償で5,000万円の価値をもつ不動産の所有者になるということです。

これは、手続き的には名義変更であっても、財産の価値としては親が子供に5,000万円の財産を移転した(無償で与えたこと)と同じですので、みなし贈与と判定されます。

②非上場株式の名義変更

非上場株式の名義変更をした場合(無償譲渡)

非上場株式の名義変更を無償で行う「無償譲渡」である場合についてです。証券取引所を介しての株式の譲渡であれば、適正な市場価額でやり取りされますので、問題はありません。

しかし、現経営者が経営している会社の非上場株式を、後継者に譲渡する場合などにおいては、売却価額を自由に決められます。事業継承において非上場株式の名義変更をする際に後継者に無償譲渡をしてしまうと、みなし贈与と判定されます。

③生命保険の契約者の名義変更

次は、生命保険の契約者の名義変更をした場合です。

具体例として、年間の保険料100万円で20年の満期の生命保険契約(2000万円受取)があったとしましょう。契約当初は父親が契約者(=保険料負担)であったものの、途中の10年後に子にこの保険契約の名義変更をしたとしましょう。

このケースの場合、満期を迎えた際に子が受け取る金額は2,000万円なのですが、契約当初から10年後までは、父親が1,000万円(年100万円×10年)を代わりに支払ってくれていると捉えられます。

そのため、父親がこの10年間支払った1000万円は、子へのみなし贈与と判定されます。

④ 不動産・株式の低額譲渡

不動産・株式などを時価の80%未満で譲渡した場合(低額譲渡)

不動産(土地や建物)や株式などの財産を、時価の80%未満で譲渡する「低額譲渡」である場合にみなし贈与と判定されやすいとされています。

具体レとして、親が子供に時価3,000万円の土地を、半額の1,500万円で売却したとしましょう。

このケースの場合、1500万の支払いという金銭の授受があるため、一見贈与には見えません。しかし売買価格は時価の80%未満であるため、こちらもみなし贈与と判定されてしまいます。

土地を購入した子は差額分について「贈与税」を支払わなければなりませんし、土地を売却した親には「みなし譲渡所得税」が課税されます。

⑤借金を代わりに返済

借金を代わりに支払ってあげた場合(債務免除)

具体例として、子に500万円の借金があり、それを知った親が子の代わりに500万円を肩代わりして借金を返済し、子供の借金がなくなったようなケースです。

親は直接子に対して500万円を贈与していませんが、親が肩代わりという行為によって子供にあった500万円の負債がなくなりました。債務免除とういう形で子が利益を得たという捉え方になります。(債務免除益)

ただし例外があり、この債務免除益については債務者が資力喪失等の事由で弁済困難である事が明らかな場合、つまり子が返済するには資力等を鑑みてどう考えても難しいという場合に親が返済することを妨げるようなことはせず、みなし贈与であっても贈与税は免除され、返済することをまずは優先されるということです。

⑥親子間や親族間の金銭の貸し借り

親子間や親族間で金銭の貸し借りをした場合も、みなし贈与と判定されることがあります。

親が子供に300万円を貸し付けたものの、借用書などの書類もなしに「ある時払いの催促なし」または「出世払い」で口約束をしているケースです。

このようなケースにおいて子供が返済を滞ってしまうと、お金の貸し借りではなく、みなし贈与と判定されることがあります。

借用書もないため、「借金である」と証明できず、貸し付けたという形態をとりながらもお金を渡しただけの実質的な贈与と捉えることもできます。加えて、親しい親子間・親族間であれば利息をとらず無利息にすることがありますが、本来なら発生する利息分、この利息分にあたる部分もみなし贈与と判定されることがあります。

贈与税の基礎控除の金額は年間110万円のため、無利息での貸し借りはこの金額程度で、この金額以上の貸し借りは親族間であっても1%−2%程度の利息を支払っておいたほうが良いと考えます。

返済期間についても「ある時払いの催促なし」または「出世払い」ではなく、期間を定めて借用書として書面に残しましょう。

⑦生命保険の満期保険料等の受取人が契約者以外の場合

生命保険契約の満期保険料の受取人が、契約者以外の人であった場合についてです。

生命保険において、親が契約者そして被保険者であり、満期時の保険金や解約返戻金の受取人として子供を指定するということは、よくある事例です。

しかしながら、契約の満期で保険金が契約者以外の者で子供などに支払われる場合、子にとっては保険金という金銭的利益がもたらさせるため、みなし贈与と判定されます。

これとは異なり、生命保険契約を締結後、契約者(=被保険者)が死亡し、受取人に支払われるいわるゆ死亡保険金は、相続税の課税対象となります。

この、生命保険金(死亡保険金)には相続税の非課税枠があり「500万円×法定相続人」までが非課税となるため、みなし贈与の場合より課税される税金が安くなります。

⑧子供が親の個人年金を受取り

個人年金の払い込み期間終了後、年金の受取人を保険料負担者から別の人に変更した場合です。

年金の払い込みが完了後に、年金受給権を子供に譲ったタイミングで、みなし贈与と判定されます。

年金受給権を子供に譲る場合、具体的には、個人年金を契約している保険会社に解約返戻金の金額を問い合わせましょう。今までの払込保険料に対していくらの解約返戻金があるのか、子供は具体的にいくらもらえるのかを確定し、贈与税の額も確定します。

⑨離婚による財産分与に偏りがある場合

夫婦の離婚の際の財産分与の割合に偏りがある場合にもみなし贈与と捉えられる場合があります。

離婚による財産分与については、本来贈与税は課税されません。しかし、財産分与によって与えられた金額が多すぎる場合、そして、離婚自体が相続税や贈与税を逃れを目的とした離婚であると認められる場合については、みなし贈与と判定される可能性があります。

みなし贈与は贈与税の課税対象になる

みなし贈与に該当する場合、財産を受け取った側(受贈者)は贈与税が課税される可能性があります。

贈与税が課税されるのは、原則として1月1日~12月31日までに贈与された贈与財産の価額から、贈与税の基礎控除(年間110万円)を差し引いた後の価額です(暦年課税)。

つまり、年間110万円超のみなし贈与があった場合は、原則として贈与税が課税されます。

加えて、みなし贈与を税務署に指摘されると、贈与税が課税されるだけではなく、加算税や延滞税といった二重のペナルティを課せられる可能性もあります。

みなし贈与の回避方法

みなし贈与と判定されるのを回避する方法としては「贈与税の非課税特例や控除」を利用して、期限までに贈与税申告をすることです。

「贈与税の非課税特例や控除」として「相続時精算課税制度」「 おしどり贈与」(贈与税の配偶者控除)

「住宅取得等資金贈与の非課税特例」「教育資金の一括贈与」「結婚・子育て資金の一括贈与」

これらは、親子間および夫婦間の贈与において適用できる特例や控除で、贈与税を節税することが可能です。これらを活用して手続きをおこなうことで、みなし贈与と判定されず回避することが可能になります。

詳しくは別の記事にて掲載致しますが、まずはみなし贈与に知っていただき、該当する可能性がある場合には特例や控除等を利用できないか検討してみましょう。