家族信託の登場については昨今の日本の高齢化が大きな要素として存在します。高齢者の増加により様々な問題が具体化してきており、従来の制度だけでは解決できない、解決できたとしても負担が大きかったり、充分でない点が浮上してきたためです。

まずは家族信託を知る前に現在のわが国の状況などについて解説していきます。

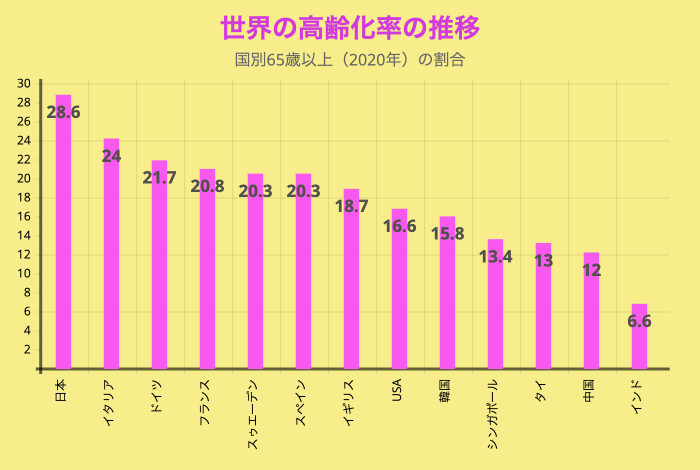

1数字で見る高齢化社会

超高齢化社会は世界的にも指摘されておりますが、その最たる国はご存知我が国「日本」です。

2022年において、総人口は1億2,471万人、65歳以上人口は、3,627万人となり、総人口に占める割合(高齢化率)も29.1%となっております。

これが2040年には35.3%になると推測されています。日本の高齢者人口の割合(高齢化率)は世界で最も高く2位のイタリアでも24.1%なので他を圧倒しております。(総務省統計局データから)

長生きするということは大変に喜ばしいことですが、そこで問題となってきているのが、平均寿命と健康寿命のギャップという問題です。

(内閣府 高齢社会白書より)

平均寿命と健康寿命

元気に(健康に)寿命を全うできれば、それに越したことはありません。しかし、実際には平均寿命と健康寿命の間にギャップがあり、このギャップに高齢化社会の問題点が潜んでいます。健康寿命とは「健康上の問題で日常生活が制限されることなく生活できる期間」のことを言います。平均寿命と健康寿命との差は、日常生活に制限のある「健康ではない期間」を意味しており、2019年において、この差は男性8.73年、女性12.06年でした。な

また別の統計として、日本における65歳以上の認知症の人の数は約600万人(2020年現在)と推計され、2025年には約700万人(高齢者の約5人に1人)が認知症になると予測されており、高齢社会の日本では認知症に向けた取組が今後ますます重要になります。

今後もこの数は増え続けることが予想され、私たちの人生あるいは相続対策を考える際には、この認知症発症というリスクを必ず念頭に置いておく必要があります。

2将来のリスク

決して遠くない将来において、認知症もしくはそれと同レベルの「正常な判断能力を失った期間」を迎えるとするならば、その期間に、ご自身の財産は誰がどのように管理するのでしょうか。

このような将来を背景とした場合に、どのようなリスクがあるでしょうか。

1つ目は先程の認知症などの判断力の低下及び喪失により、本人の資産を本人やその家族が自由に動かせなくなるというもの、「資産凍結リスク」と呼ばれているものですね。

3資産凍結リスク

認知症の親名義の定期預金を銀行で解約したい、親名義の土地建物を売却して親の介護資金にあてたいという家族の希望があったとして、実情は親本人に対して意思の確認ができなければ、預金を払い戻すことも不動産を売却することもできません。(戸籍抄本などで家族関係が証明され、施設や医療機関の請求書で使途が確認できれば、認知症患者の家族が口座からお金を引き出せるよう、全国銀行協会が業界統一の対応を促す通達を2020年3月に出しましたが、あくまで入院費用等に限られます。)

これは本来、詐欺や横領、替玉による本人のなりすましを防ぐ意味から、本人の意恩確認という過程が生まれました。こういった側面からは大切な作業であることは理解できますが、認知症等により本人や家族がこの“本人確認”の壁に阻まれてしまい、望んだ財産管理や財産の有効活用ができなくなってしまいます。

令和2年4月1日改正民法 判断能力の低下した高齢者をめぐる犯罪やトラブルの増加といった社会背景の中、令和2年4月1日に施行された改正民法において、意思能力に関する条文が明文化されました。 意思能力(改正民法 第3条の2) 法律行為の当事者が意思表示をした時に意思能力を有しなかったときは、その法律行為は、無効とする。

認知症を患ったのが不動産オーナーの場合にはどうなるでしょう。オーナーが意思能力の無い状態の場合、施設入居後の自宅の売却、アパート・駐車場の賃貸借契約の締結、アパートの大規模修繕工事・建て替え・預かり敷金の返却/受入れといった契約行為が無効となることが明文化されたことになります。当然ですが、家族が代わりに契約行為を行うことはできません。

成年後見制度の制約

このような本人の意思確認ができない場合となると、現状成年後見の制度を利用することになります。

しかしながら、成年後見制度はその制度趣旨から様々な制約があり、要望に沿った財産の管理・活用は思ってほど望めません。また、後見人となる家族の負担も大きいことから、利用をためらう人も多くいます。

つまり、適切なタイミングで預貯金を引き出したり、不動産を売却したり、修繕したりすることができなくなり、不動産の管理・処分・活用、すべてにおいて、大きな弊害・機会損失が生じ、家族にも負担をかけることになってしまいます。

4長寿リスク

もう一つは「長寿リスク」です。現代は医療・介護の進歩発展により、在宅や入院・入所により長生きする人が増えています。

本人や世話をする家族から見れば、老後の期間が長くなることで、その間の老後の生活・介護・入院資金がどれだけ必要になるか、まったく予測できない事態なのです。そうなると、老後の元気なうちに自分で思う存分に使いたいことにお金をかけたくても今後が心配で使えないという事態がおこっています。

認知症を将来患い、自分の意思で消費できなくなったときに、誰がその意思を継いでサポートしてくれるかは重要な問題です。

加えて、超高齢化にともない、面倒をみる側の子供も高齢化してきている状態いわゆる老々介護というリスクも存在します。できれば元気なうちに自身の老後のプラン・希望を家族(子供だけでなく孫まで)に共有し、老後の生活設計・収支シミュレーションを踏まえたうえでの財産管理の仕組みを構築できれば安心です。

可能であれば、家族の中で一人だけに依頼をするとその方の負担が増えてしまうため、家族全員がまとまって協力することで長寿を応援することが望まれます。本人のみならず、家族の負担をなるべく軽くして継続しやすい仕組みにしておくことも大切です。

つまり、適切なタイミングで預貯金を引き出したり、不動産を売却したり、修繕したりすることが一切できなくなり、不動産の管理・処分・活用、すべてにおいて、大きな弊害・機会損失が生じ、家族にも負担をかけることになってしまいます。

このように、高齢者が自らの意思で自らの財産(不動産や預貯金など)を安全に管理し続けることが難しくなってきている現状の中、高齢者の新しい財産管理手法の必要性が叫ばれ、「家族信託」が注目され始めているのです。