家族信託の登場人物は、持っている財産の管理を他の人に託す「委託者」、財産の管理を託された「受託者」、その財産から生み出された利益を受ける「受益者」の3者です。

家族信託を設定するにはいくつかの方法がありますが、一般的には委託者と受託者が契約を結んで信託を設定します。信託を設定すると、財産は委託者から受託者へ移転します。受託者に移転した財産を「信託財産」といいます。受託者は信託財産を好き勝手にすることはできず、信託契約に従って信託財産を管理し、信託財産から生み出された利益を受益者に渡します。 では、家族信託では「誰に」「どのような場合に」税金がかかるのでしょうか?

まずは家族信託をおこなうことで財産が移転する際に発生する税金、いわゆる贈与や相続などの分野について解説します 次に、それ以外の家族信託をしている中ででてくる税金について解説していきます。

はじめに

財産が移動することによる税金について、信託における税務は複雑という認識をもたたれている方もいらしゃると思いますが、考え方としては非常にシンプルですのでこの点についてまずは説明していきます。

家族信託のお話の前に、一般的な税金についての考え方ですが、従来の所有者(委託者)から実質的にみたうえで、財産権が他者へ移行したかどうかが、課税をする場合の判断のポイントとなります。

税制では、財産から生み出された利益を実質的に受けた人に課税する「実質所得者課税の原則」という考え方があります。家族信託においては、財産の所有権は形式的には受託者に移りますが、信託財産から生み出された利益を受けるのは受益者です。

したがって基本的に受益者に税金がかかります。つまり誰が信託財産を実質的に保有しているかを見ていくと「受益者」であるといえます。

- 委託者と受益者が異なる信託(他益信託といいます。)をする場合、信託を行ったタイミングで、信託財産は「委託者」から「受益者」へと移ったことになります。この信託契約によって、委託者の生存中に信託が発動することは、生前に無償で財産権が移る行為つまり贈与として認識されるため、みなし贈与として「贈与税」の課税対象になります。 (贈与契約に基づく財産権の移動を正式な贈与とよび、この場合については「みなし贈与」として認識されます。) また、信託契約の途中で受益者が変更する場合も、委託者が生きている間に無償で移るのであれば同様に「みなし贈与」と判断されます。

- 信託の受益者がもつ「受益権」が無償ではなく対価をともない移転すれば、これは通常の売買と同様にみなされるためこちらは、「譲渡所得税」の課税対象とされます。

- 受益者が死亡したことによる受益者が交代する場合は、「死亡」を原因として財産権が移転するため「相統税」の課税対象になります。

通常の贈与や相続と登場する人物が少し異なりますが原則事態は一般の税務と代わりありません。 まとめますと、受益者の死亡が原因の場合には相続税、受益権を売却した場合には所得税と住民税、贈与した場合は贈与税がかかります。

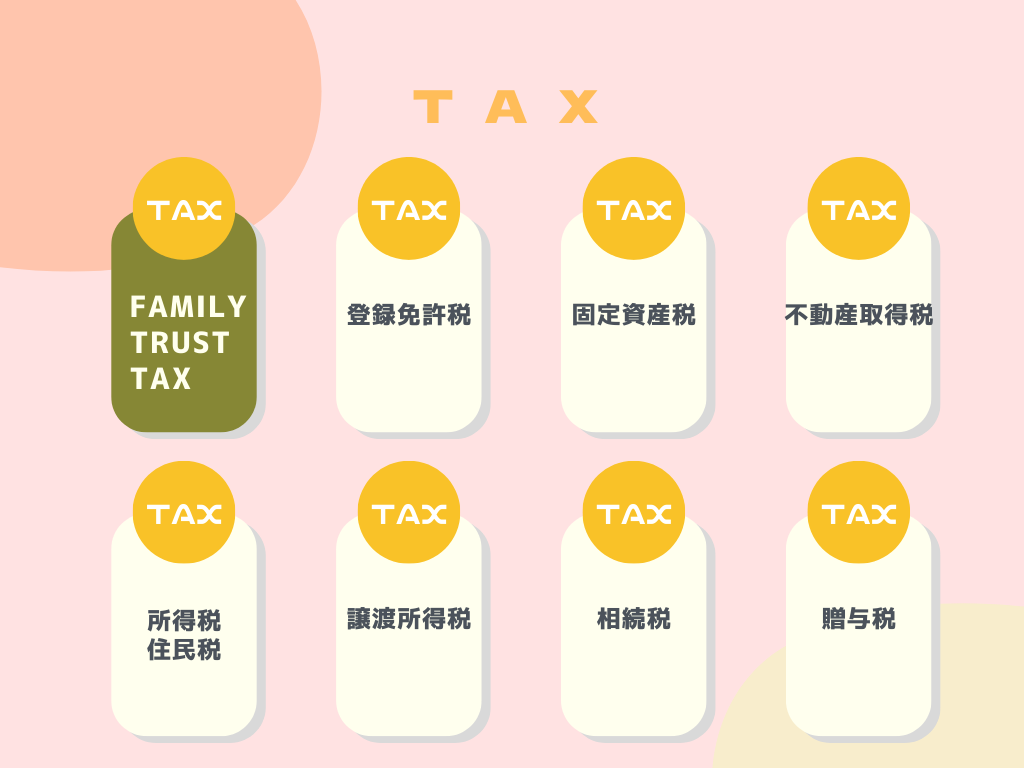

家族信託における税金の種類

家族信託でかかる税金は家族信託内での役割によってかかる税金の種類が複数あります。多くの場合、これらの税金は受益者が負担することになります。

ここでは、どのような税金が誰に課税されるのかを、詳しく説明します。

受益者が対象の税金

受益者にかかる税金について詳しく解説します。以下、委託者・受託者・受益者がすべて個人であるものとします。

- 贈与税家族信託では、形式上財産が委託者から受託者へ移りますが、信託財産から利益を得るのは受益者であるため、委託者から受益者に対して財産が移ったとみなされます。 受益者に贈与税がかかるかどうかは、信託設定時において、委託者と受益者がどのような関係になっているかで判断します。 委託者と受益者が同じ人の信託を「自益信託」といいます。自益信託の場合、信託の効力が生じた時の前と後で信託財産から利益を受ける人が変わらないため、受益者に贈与税はかかりません。 一方、委託者と受益者が違う人の信託を「他益信託」といいます。他益信託の場合、信託の効力が生じた時の前と後で信託財産から利益を受ける人が異なるため、委託者から受益者へ贈与があったものとして受益者に贈与税がかかります。 実務上、委託者が生きている間は「委託者=受益者」として贈与税を発生させないケースが多いです。

- 相続税家族信託の場合、信託契約で、委託者兼受益者が死亡した場合には受益者の地位を引き継ぐ新たな受益者を定めているケースが多いです。 受益者が死亡した場合、信託契約により定められた新たな受益者に対して相続税がかかります。 3.譲渡所得税受益者が信託財産から利益を受ける権利である信託受益権を他人に売却した場合には、売却から生じた利益に対して受益者に所得税・住民税がかかります。

- 信託期間中の税金信託期間中は、受益者が信託財産を持っているものとして所得税・住民税がかかります。 所得の種類は、信託財産の種類により異なります。例えば信託財産が賃貸用マンションであれば、賃貸収入が不動産所得になります。

受託者対象が対象の税金

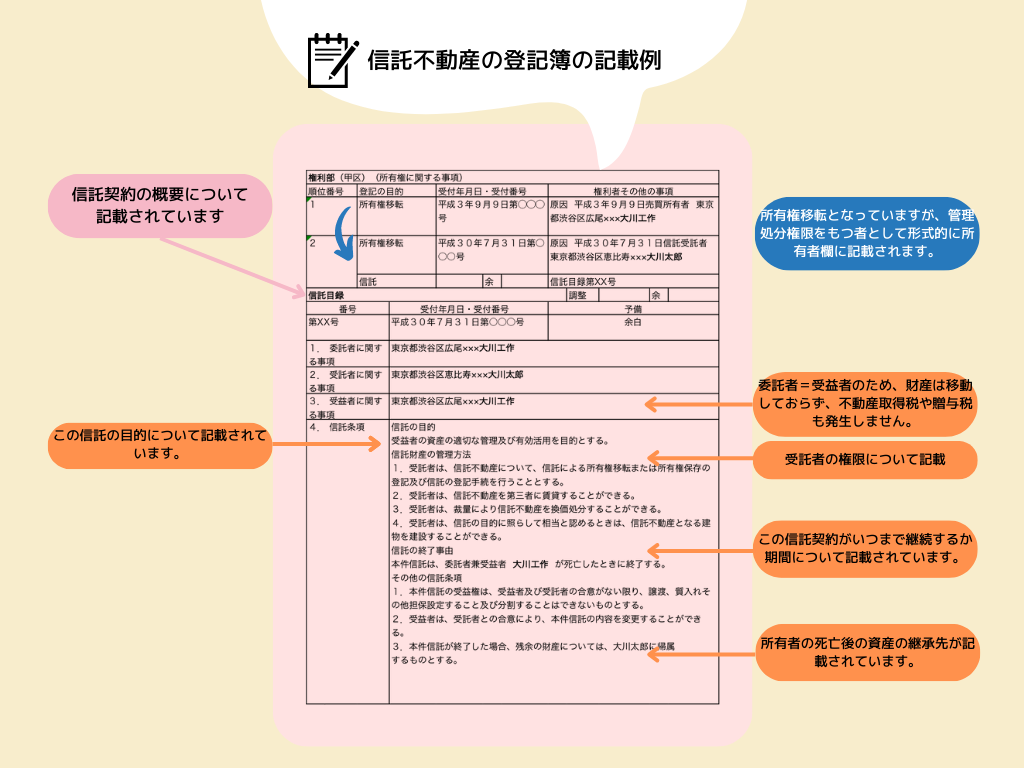

- 登録免許税不動産を信託財産にする場合、対象不動産については信託を原因とする所有権移転及び信託の登記を行います。登記の際には、登録免許税が課税されます。また、信託を原因とする所有権移転登記は非課税として登録免許税がかかりませんが、信託部分の財産権の信託の登記については課税されます。

【信託時】

2種類の登記を行います。

1.財産権の移転登記

不動産を委託者から受託者に名義変更する際の所有権移転登記については登録免許税はかかりません。

2.財産権を信託登記

不動産を信託したときに所有権の信託登記を行いますが、このときに登録免許税がかかります。固定資産税評価額☓0.4%

【信託終了時】

信託が終了した時には、信託財産である不動産を受託者から引き継ぐ人に通常の所有権移転登記の税率で登録免許税がかかります。 ただし、

(1)信託の効力が生じた時から自益信託の場合、信託終了時にその委託者兼受益者が信託財産である不動産を引き継ぐ(元の所有者に戻す)場合には登録免許税はかかりません。

(2)信託の効力が生じた時から自益信託の場合、信託終了時にその委託者の相続人が信託財産である不動産を引き継ぐ場合には、相続による登記として固定資産税評価額×0.4%が発生します。

(3)信託終了時に第三者が信託財産である不動産を引き継ぐ場合には、相続による登記として固定資産税評価額×2%が発生します。 - 固定資産税固定資産税はその年1月1日に不動産を持っている人にかかります。不動産を信託財産にする場合、不動産の名義人は受託者になるため、受託者が納税義務者になります。しかし、信託財産に関する費用として信託財産から支払うので、実際には受益者が負担していることになります。

不動産取得税 家族信託では、不動産取得税は誰にも課税されません。不動産取得税とは、不動産の取得した時にかかる税金です、不動産の所在地の都道府県によって課されます。 家族信託で不動産を信託財産にする場合、名義は委託者から受託者へ移転しますが、これは形式的な名義の移転にすぎず、実質的な所有者の変更はないとみなされるからです。したがって、信託設定時において受託者に不動産取得税はかかりません。 また、信託中も受益権が売買や贈与により別の人に移転したとしても不動産取得税はかかりません。ついでに受託者が変更された場合にも、不動産取得税はかかりません。 信託終了時には、信託財産である不動産を受託者から引き継ぐ人に不動産取得税がかかります。 ただし、以下の条件では課税されません(非課税)。 A.信託の効力が生じた時から自益信託の場合、信託終了時にその委託者兼受益者が信託財産である不動産を引き継ぐ場合 要はもとの所有者に戻す場合には掛からないということです。 B.信託の効力が生じた時にから自益信託の場合、信託終了時に委託者の相続人が信託財産である不動産を引き継ぐ場合 これは通常の場合でも相続で不動産を取得した際は不動産取得税が発生しないことに準じています。

信託を活用した事例

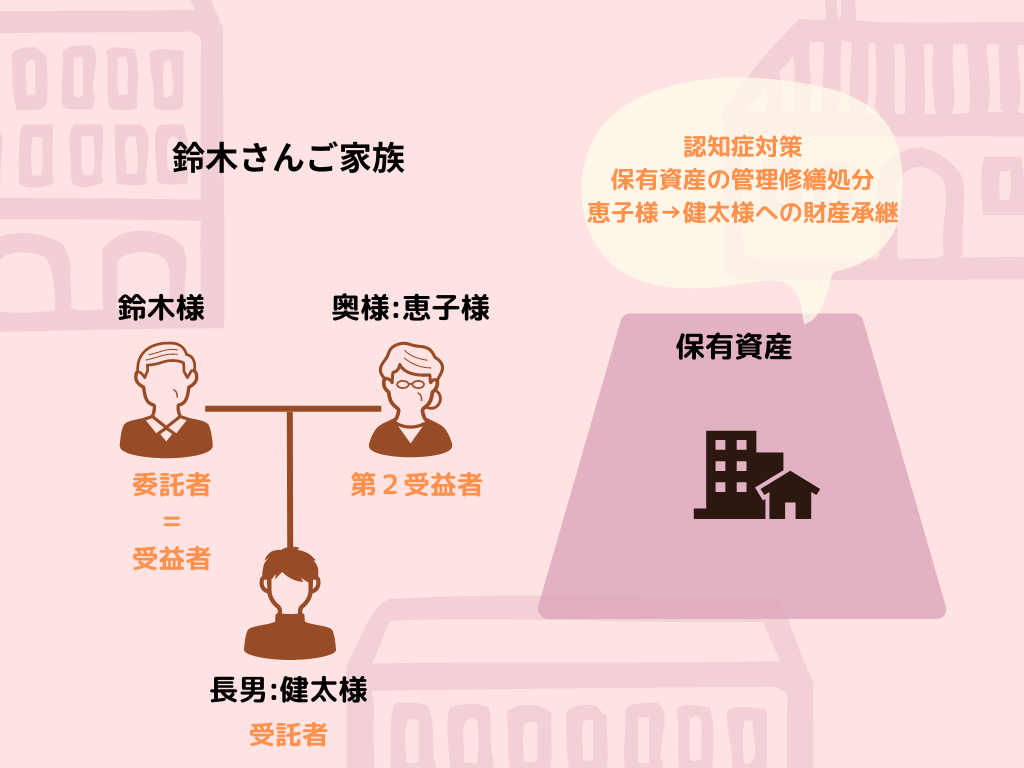

家族信託における課税関係について、認知症対策目的として信託を活用した事例を用いて具体的に解説します。

家族信託で自益信託を契約した具体例 【家族構成】鈴木様/奥様:恵子様/長男:健太様 鈴木さん(仮称)は賃貸マンション1棟を持っており、ご夫婦で賃貸収入により暮らしています。 鈴木さんが認知症になってしまうと、マンションのリフォームが必要になったり売却したいときにこれらの契約が結べなくなります。 鈴木さんは認知症になることを心配し、元気なうちにマンションの管理を信頼できる家族に託したいと考えて、マンションの管理を長男:健太様に託し、自分は受益者として引き続き賃貸収入を受け取る家族信託契約を結びました。 また、鈴木さんが亡くなったあとマンションの賃貸収入を鈴木さんの奥様:恵子様が受け取れるよう、恵子様を鈴木さん亡くなった後の受益者(第二受益者)に指定し、信託が終了した時にはマンションを長男:健太様が引き継ぐよう指定しました。 信託契約をおこないマンションの名義が委託者である鈴木さんから受託者である長男:健太様に移ります。 これで万が一鈴木さんが認知症になっても、健太様の判断でマンションのリフォームを行ったり、マンションを売却して鈴木さん夫婦の生活費や介護費用に充てることができます。

信託具体例での税金1:自益信託では贈与税は課税されない

信託を設定時の税金については、鈴木さんが委託者兼受益者(委託者=受益者)であり、信託の効力が生じた時の前と後で信託財産であるマンションから利益を受けるのは鈴木さんのままであるため(受益権の移転はないため)、贈与税は発生しません。もし受益者に鈴木さん以外の人を設定すると、受益者に贈与税がかかります。

信託具体例での税金2:不動産を信託財産にする場合、受託者に登録免許税と固定資産税が課税される

信託時には2種類の登記をしなければなりません。

- 財産を委託者から受託者に名義変更すること

- 財産権を信託として登記すること。

この2つです。

登録免許税がかかるのですが、財産の所有権移転分は非課税で、信託の登記について不動産評価額の0.4%がかかります。 また、1月1日現在で不動産を持っている人に固定資産税がかかるため、納税通知は長男:健太様のもとにとどき固定資産税を払う必要があります。ただし一般的には受益者が信託財産の利益から負担することになります。

信託具体例での税金3:信託財産から生じる所得については受益者に所得税・住民税が課税される

信託財産から生じる収益から経費を除いた「所得」については、受益者に所得税・住民税がかかります。 上記の例では、マンション賃貸経営から生じる不動産所得については、受益者である鈴木さんは毎年確定申告をおこない所得税・住民税を払います。

信託具体例での税金4 信託財産を売却すると、受益者に譲渡所得税が課税される

信託契約書に信託財産であるマンションの売却について記載されている場合、受託者である健太様が売主となってマンションを売却することができます。 信託財産を売却した場合、受託者である長男:健太様ではなく受益者である鈴木さんに所得税・住民税がかかります。

信託具体例での税金5:受益権を相続すると相続税がかかる

鈴木さんが亡くなった場合、信託契約により奥さま:恵子様が受益者の地位を引き継ぎ、マンションの賃貸収入を受ける権利を持ちます。この場合受益権を相続することになり相続税が発生します。

信託具体例での税金6:長男健太様は信託が終了した時に相続税と登録免許税がかかる

奥様恵子様が亡くなった時点で信託が終了し、長男:健太様がマンションを引き継ぎます。奥様恵子様の相続財産が基礎控除額を上回る場合には、長男健太様に相続税がかかります。 また、長男:健太様は信託が生じた時の委託者兼受託者である鈴木さんの子であるため鈴木さんの相続人です。したがって委託者から相続によりマンションを取得したものとして、マンションの固定資産税評価額0.4%の登録免許税がかかります。不動産取得税は相続が原因のためかかりません。

家族信託で節税できる?

家族信託でよく相談にのぼる「節税」について、果たして税金対策になるのかを詳しく説明します。

家族信託での節税対策はできない

結論からいいますと、家族信託での節税対策はほぼできないといえます。

家族信託は、認知症対策や財産の承継ついて自由な設計をすることができますが、受益者に課税されるのが基本で、ここでは節税対策はほぼできません。

税金における家族信託のメリットとは

一点メリットして上げることといいますと、家族信託を使えば贈与税がかからずに信託財産の管理を託すことができる節税対策というわけではありませんが、家族信託を使って委託者兼受託者とすれば、贈与税がかからずに信託財産の管理を家族に託すことができるということが挙げられます。

家族信託を利用しない場合で、例えば賃貸マンションの管理を生前に子供に任せたい場合は、マンションを子供に贈与を行うことになります。

そうすると賃貸収入を受ける権利も子供に移るため管理を任せる点においてはいいのですが、これだと子供に贈与税がかかります。

家族信託を使うと信託財産の所有・管理は子供に移りますが、受益権は親のままであり、贈与税は発生しないため、税金の心配をせずに安心して管理を任せられます。