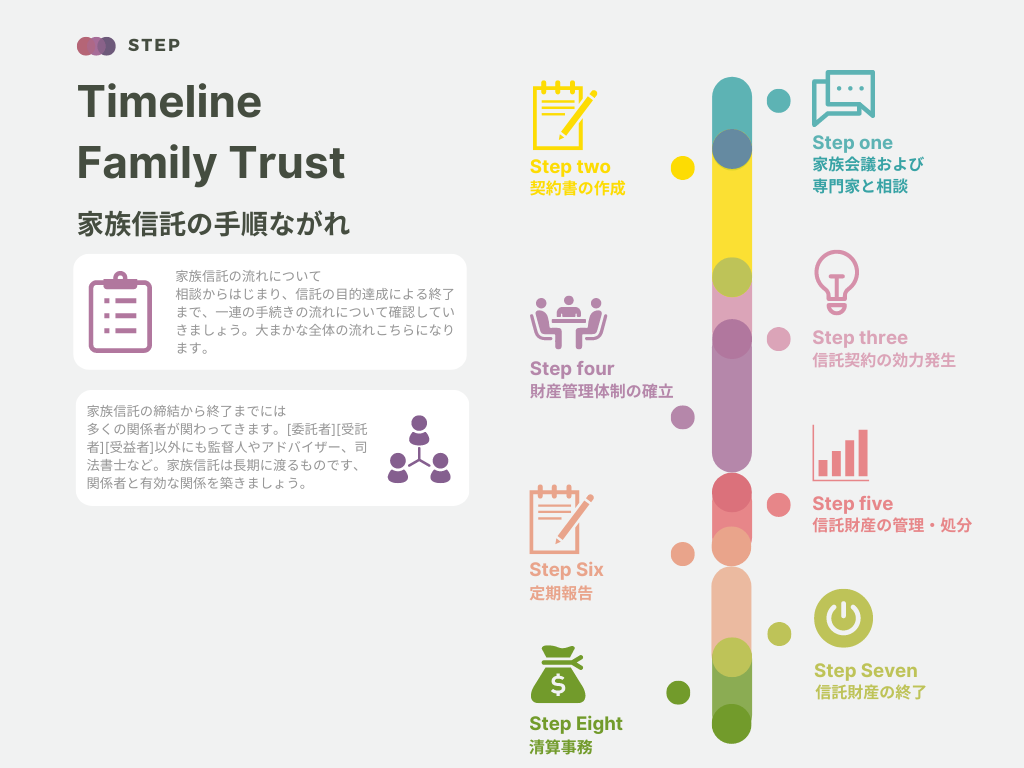

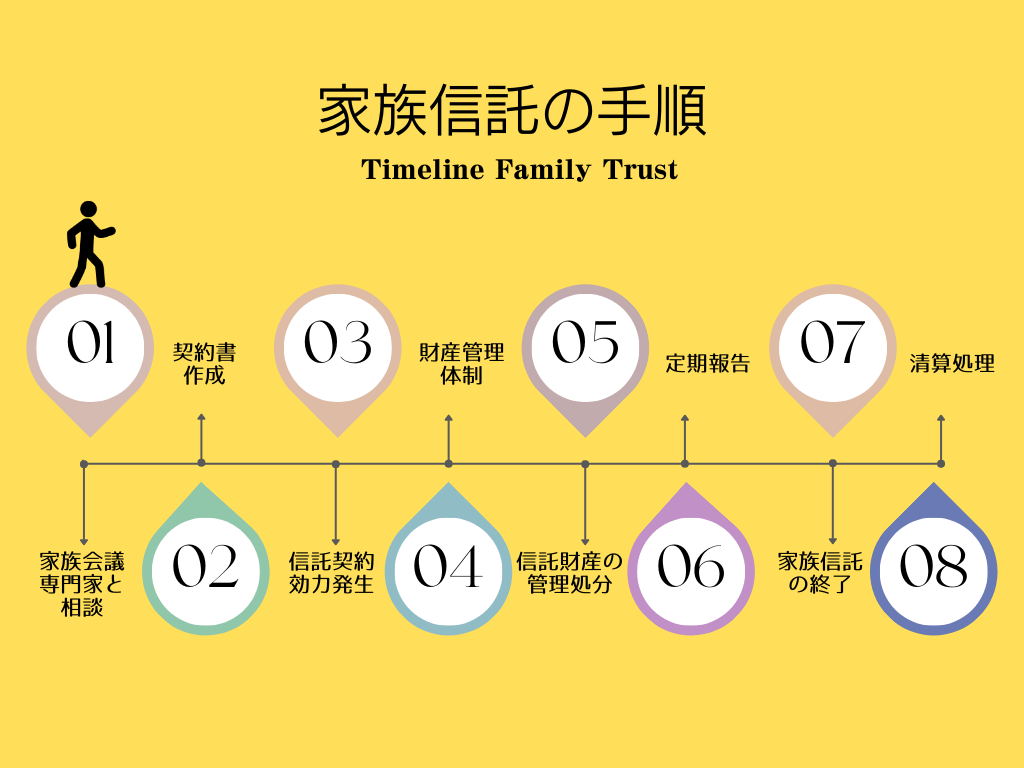

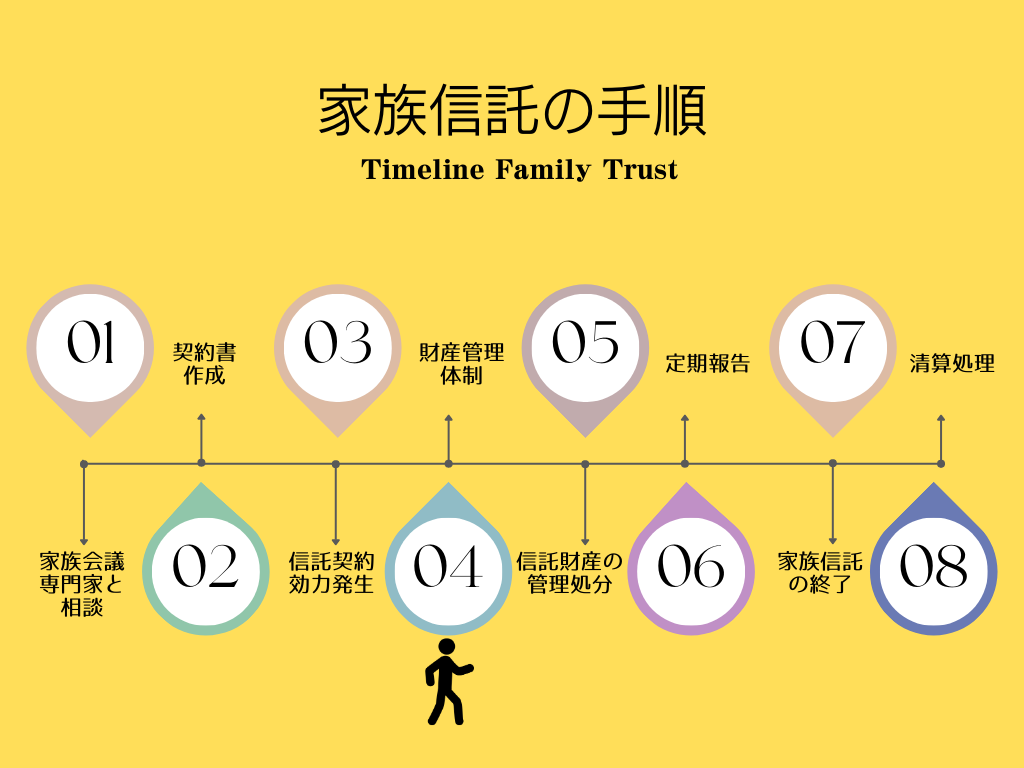

家族信託の流れについて

相談からはじまり、信託の目的達成による終了まで、一連の手続きの流れについて確認していきましょう。

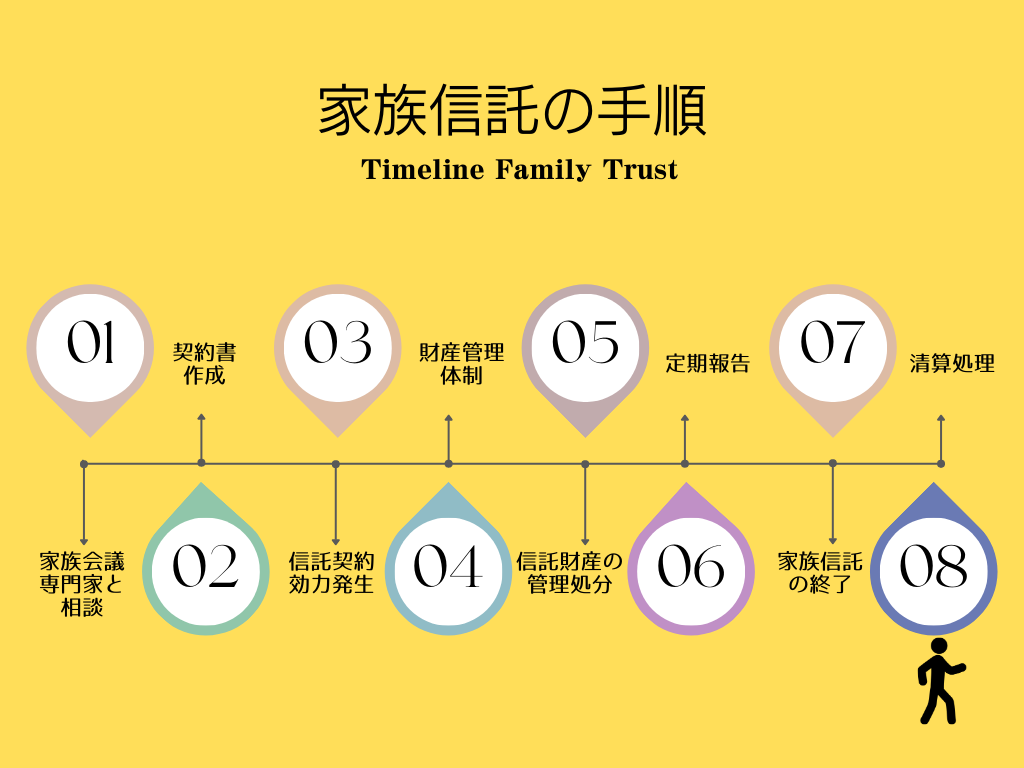

大まかな全体の流れは以下のとおりです。

01 家族会議および専門家との相談

家族信託の始まりは信託目的の決定

家族信託を始める場合に、まずは信託の目的を決定する必要があります。

なんだか漠然とした内容ですが、意外とみなさんのなかで家族信託を進めようとする目的はすでにお持ちになっているケースはおおく、それをまずは文章化するというシンプルなものです。

実際行う場合には家族が集まり話し合いをしながらでもいいですし、専門家を交えてのお話をすることで疑問点や不明点もその場で解決しながら進めていけるのでその方法も一つです。家族信託のメリットや問題点等を検討しつつ、家族信託だけでなく、遺言や任意後見等の他の選択肢の検討についても自身の行いたい目的に合致するのかを考慮してみてください。

事前に保有資産の確認をおこなっておきましょう。

その際に可能であれば、保有資産の把握をするために資料などがあれば取り寄せておくことをおすすめします。また、家族構成等の登場人物などもまとめておくと良いでしょう。

家族信託の目的は、各々さまざまですが、「高齢者の財産管理の負担を軽減して、高齢者が安心して暮らせるよう。」や「高齢者の財産管理の負担を軽減しながら、所有する不動産を有効活用して経済的利益を生む。」「会社の株式を後継者に承継しながらも事業を安定しながら引き継ぐために代表者は従前のままで後継者の育成を図る」など信託目的の文章化を行っていきます。特に表現については決まりがあるわけではないですが、やはりわかりやすく明確に記載する必要があります。

信託財産の決定

預ける資産を信託財産と言います。何を信託財産として信託するのかを選ばなければなりませんが、そもそも信託できる財産と信託できない財産があります。

まずは「金銭」ですが現金は信託可能ですが、「預貯金」については厳密にはNGです。預貯金は「預貯金債権」と呼ばれる債権で一般的に銀行は譲渡禁止特約があるため信託財産とすることができません。このため実務においては、まずは一旦委託者名義の口座から預金を払い戻し、それを受託者名義の(信託専用・信託口)口座に預け入れる(振り込む)という方法を取ることが多いです。

「上場株式」についても株式を預託する証券会社が家族信託に対応していないことが多く、株主名簿の変更等ができません。対応しているのが現時点で野村證券 大和証券 楽天証券 SBI証券 スターツ証券等があります。

「不動産」についても、ローンが残っている担保付き不動産については信託財産にする際に金融機関への相談が必要です。信託の手続をおこなうと、担保付き不動産の所有者名義が受託者に変わります。その際に金融機関に相談無く勝手に名義変更をしてしまうと残債務の一括返済を要求される可能性があります。

<信託財産できるもの・できないもの>

信託財産できるもの

現金 不動産 非上場株式 上場株式(取り扱い証券会社が少ない) 自動車 債権 農地(農地法の許可が必要)

信託財産できないもの

預貯金 借金 年金受給権信託財産の決定

信託目的の達成を担う受託者、利益を享受する受益者を決定します。

受託者は信託目的の達成のために信託財産の管理処分等を行います。家族信託の成否は受託者にかかっていると言っても過言ではないため、その選定は重要です。

そして当初の受託者が死亡するなどの事由により任務遂行ができなくなった時にそなえて、第2受託者 第3受託者を定めておくことも可能です。

受益者は、信託財産から生じた利益を得る人のことです。自然人や法人も受益者になれるうえ、委託者本人が受益者になることもの可能です。また、複数の受益者や幼児およびまだ生まれていない将来生まれてくる子孫を受益者とすることも可能です。

復数世代間にわたって財産を承継することを望む場合には「跡継ぎ遺贈型の受益者連続信託」というものがあり、当初の受益者に加え第2・第3の受益者を契約で定めておくことができます。

02 契約書の作成

信託契約書は法律上、自己信託(委託者と受益者が同じ人)の場合を除いて公正証書にする必要はありません。

しかしながら契約の期間が長期に渡ること、財産等の重要な事に関するものであることなどを考えると家族信託における契約書は公正証書にしておくべきです。

公正証書は、公証人とよばれる方の権限で作成される公文書です。この作成に関し、まずは契約書の案文を交渉役場に提出します。公証人の確認後一旦チェックを受けた契約書を受け取り今度は依頼者側で内容を確認します。その行程を何度が繰り返し契約書を完成させます。契約書が完成したら契約日の日程を決定し、当日当事者が契約書に署名押印後、公証人が公証することで完成します。

03 信託契約の効力発生

一般的には信託契約を締結した段階で信託契約の効力が発生します。それ以外の効力発生の時期や条件が設定されている場合は、その始期が発生した、または条件が成就した時に信託契約の効力が発生します。

04 財産管理体制の確立

金銭管理のための信託口口座開設

受託者は信託財産を受託者自身の財産と分けて管理しなければなりません。「分別管理義務」と呼んでいます。金銭の場合、受託者である自分の金銭と混同しないように分けて管理をする必要があるため信託財産管理用の専用口座を開設して金銭の管理を行います。

たとえば、息子が父親の財産を管理している場合、息子の財産と父親の財産が混ざってしまわないように、息子の名義の口座であっても中に入っているのは息子自身の資産の口座、父親から預かっている口座というふうに各々の口座で別々に管理するように行います。

信託口口座は口座名義が「委託者○○○○受託者△△△△」として開設できれば良いですが、金融機関によってはこのような名義にできない場合もあります。また、単に名義を先程のようにすればよいだけでなく、受託者の死亡時に凍結されること、受託者個人の債務者からの差し押さえ対象になることから回避できるように、信託財産の口座として金融機関に取り扱ってもらえるようすることが大切です。

信託財産が不動産の場合の登記

信託財産が不動産の場合、信託された旨を登記します。具体的には、委託者から受託者に不動産の所有者を変更する所有権移転登記と信託の登記の2つを行う必要があります。

信託登記を行う際に信託目録と呼ばれる信託の内容を記載したものが作成されます。委託者、受託者、受益者、信託目的、終了事由などの信託契約上の情報が記載されます。

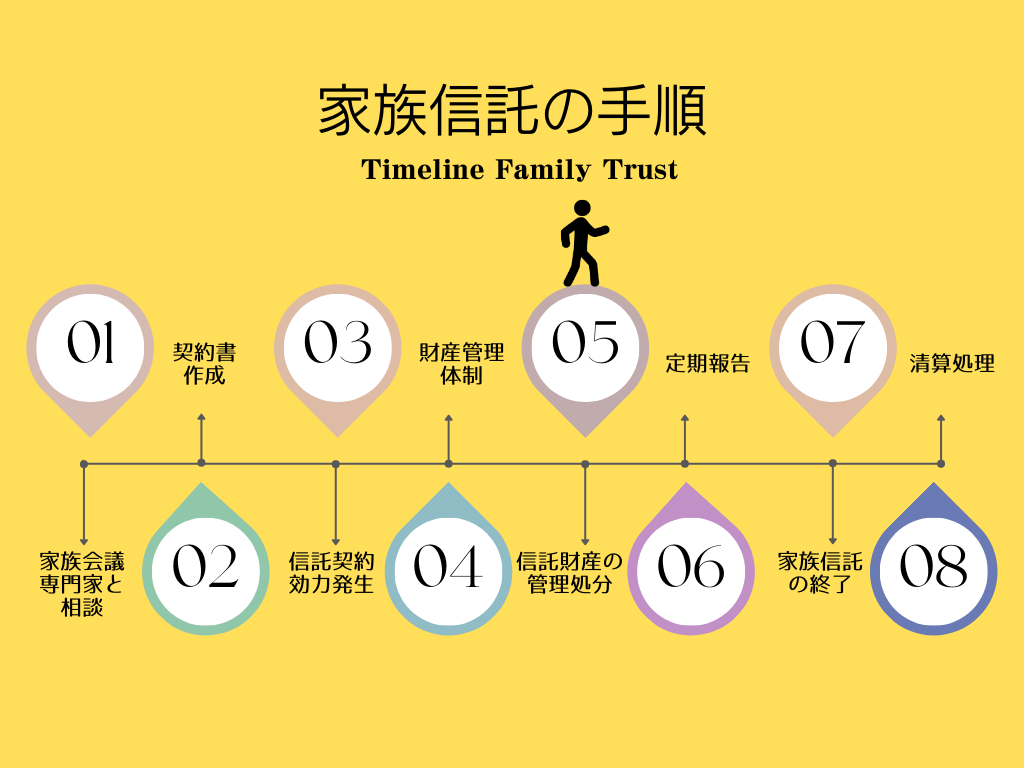

05 信託財産の管理・処分

受託者は信託契約の目的および内容に基づき信託財産の管理・処分・事務を行います。

契約により受益者に毎月一定額を交付することや、収益アパートの管理では入居者との賃貸契約をむすんだり、修繕、植木の手入れ、草むしり等をおこないます。

賃料の受け取りなども必要な場合は受託者がおこないますが、管理会社にこれを委託する場合には管理会社とのやり取りを受託者が行うことになります。

自宅不動産を信託財産とした場合には、固定資産税の納税通知は受託者に届きます。こちらは信託された金銭から支払いを行います。

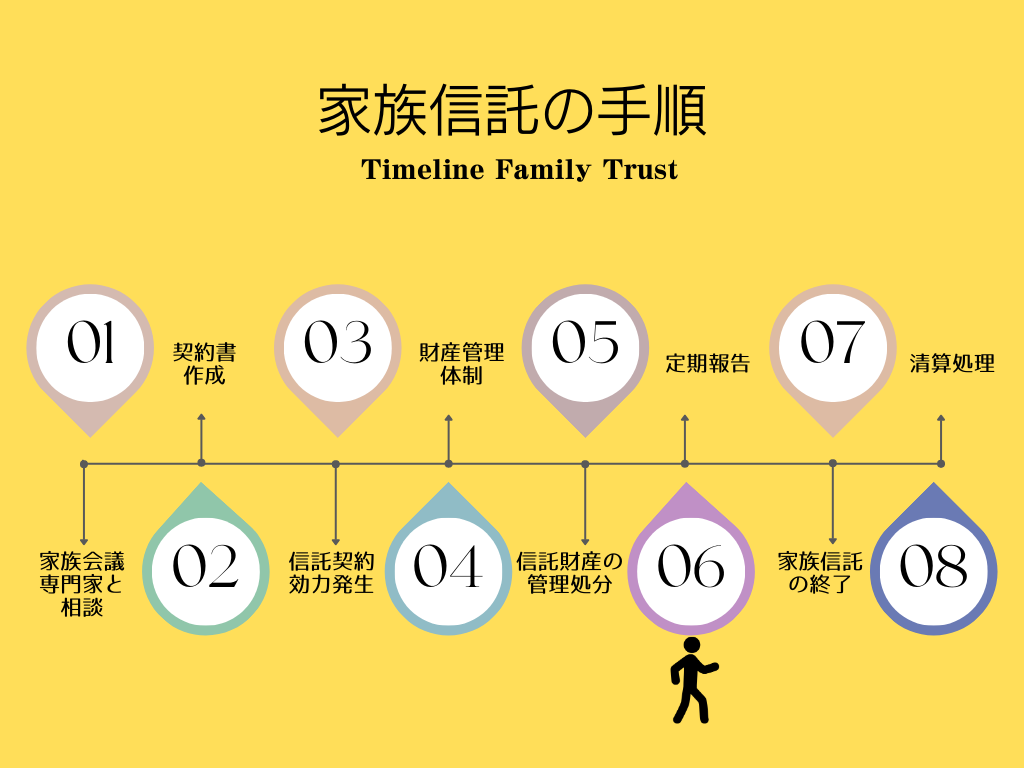

06 定期報告

財産状況開示資料と報告

受託者は毎年、契約で定めた時期に財産状況の開示資料を作成します。内容はそれぞれ異なりますが、金銭管理および自宅不動産であれば財産目録の作成。金銭の運用や不動産の賃貸をおこなっていれば損益計算書・貸借対照表などを作成します。こちらの資料を準備し、受益者に信託事務の状況とともに報告します。

税務署に計算書提出

信託財産の年間の収益の合計が3万円を超える場合、受託者は信託の計算書と合計書を税務署に提出いいたします。提出期限は毎年1月末日です。

確定申告

信託財産の実質的は所有者である受益者は、信託財産から収益がある場合確定申告が必要です。

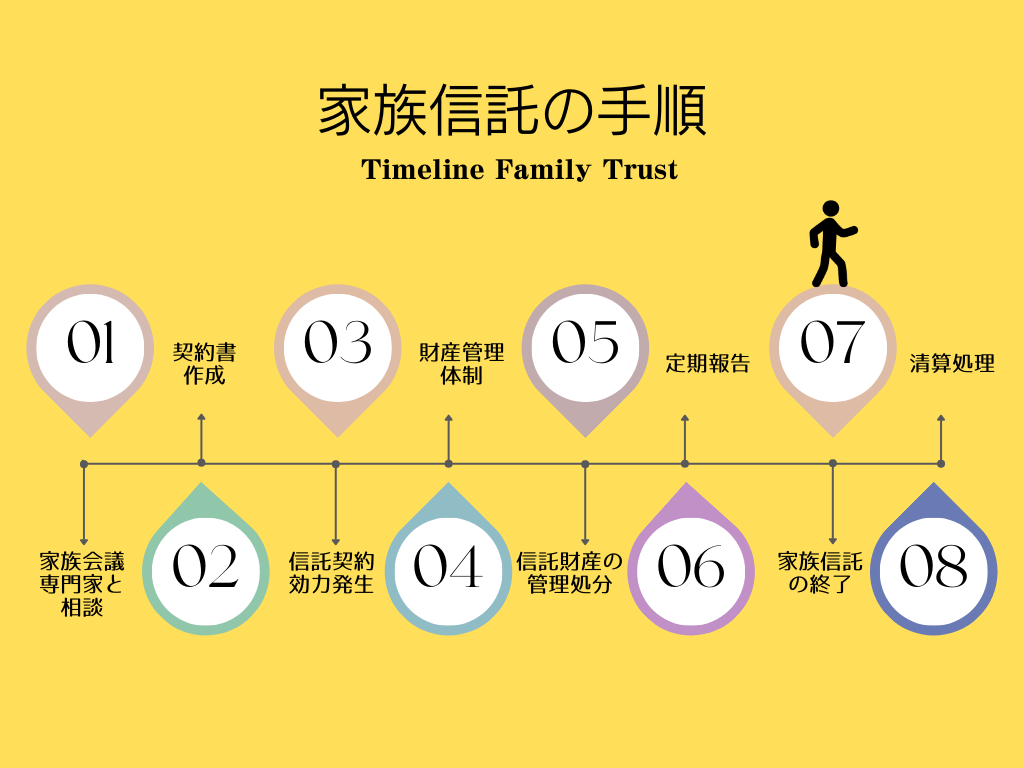

07 家族信託の終了

信託目的を達成することで家族信託は終了します。ほかにも契約で定められた内容や信託法上に定められている終了事由により家族信託は終了します。

08 清算事務

家族信託の清算手続きとして受託者は清算受託者という役割になります。清算受託者としての職務は以下のようなものです。

清算受託者の職務 ①受託者としての任務の完了 ②信託財産に関する債権の回収と債務の弁済 ③受益債権に関する債務の弁済 ④残余財産の給付

受託者は清算受託者として、信託に関係し契約を終了し、回収する債権があれば回収し、返済すべき債務があれば支払いを行い、財産が残っていれば予め定めていた人に引き渡します。

もし、精算手続きにおいて残っている信託財産で債務を支払いできないない場合は信託財産について破産の開始手続き行います。

以上が家族信託の一連の流れになります。開始から終了までは通常長い期間となります。まずは、家族信託を利用しながら実現したい目的を明確にすること、家族で話し合うことから始めてみましょう。