相続税の節税方法について、これについては多くのやり方が言われていおりその数も多岐にわたることと思います。ここではその中でも簡易で王道な節税方法2つについて解説してまいります。

その2つとは、「生命保険」と「不動購入」です

これについて詳しく解説してまいります。

1不動産購入

不動産購入は、相続税評価額の引き下げに有効です。様々な相続税対策がありますが、不動産を使った節税が最も効果的といえます。

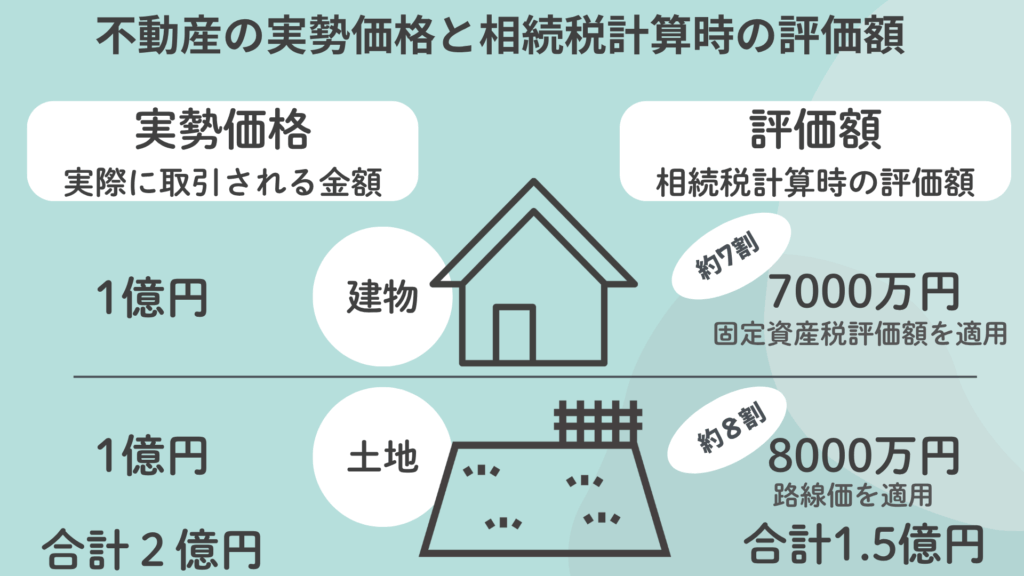

理由は、不動産が実際に取引される時価と相続税を計算する際の相続税評価額に大きな差があるからです。

具体的には、相続税の評価の際、土地は路線価、建物は固定資産税評価額で計算します。この路線価は時価と比較して8割程度、固定資産税評価額は7割程度で評価されいています。仮に土地1億円建物1億円だとすると、土地は相続税評価額は8000万円 家屋は7000万となります。

市場で売買される価格は土地と建物で合計2億円なのに、相続税を計算する際は1億5000万で評価されるので、マイナス5000万評価を下げれるのです。現金で2億円もっているよりも、そのお金で不動産を購入すれば1.5億に相続税の評価を下げれるのです。加えて、この物件を賃貸にだしてる場合は更に加えて2割から3割の評価を下げることが可能となります。

不動産の購入が節税という意味では大きな効果が発揮するプラスの部分について述べてまいりましたが、不動産購入についてのリスクつまりマイナスな部分についても述べてまいります。

それは将来において買った値段と同じ値段で売却できなければ損をしてしまうという「価格変動リスク」と、借り手がいなくなってしまう「空室リスク」に不動産はさらされているということを念頭におかねばなりません。

節税効果を謳いながらアパートやマンションを建設して新築時はまだまだ需要があるものの数年が経過した際には空室が発生して埋まらない、そのままの状態が続き、ついには物件を手放そうと思い、査定をしてみると、購入時や建築時の価格には遠く及ばない値段になっている、はたまた値段も買い手もつかない状態なんてこともあり得るのです。不動産の節税効果が大きい反面、不動産の目利きについてはプロに相談することもひつようですし、そもそも不動産会社には手数料を稼げればよいといった、とんでもない人たちも存在します。相談して良い不動産のプロに出会えることも必要なことも付け加えておりきます。

2生命保険の加入

生命保険を活用することで、節税することが可能です。

生命保険には非課税枠が有り、非課税枠は500万✕法定相続人の数となっており、受取人が相続人であればこれが利用できます。

具体例 母と子供三名で母が他界した場合

法定相続人子の3名で、生命保険は500万✕3名=1500万までは相続税がかかりません。

もしこれを現金等で1500万円保有しており30%の相続税がかかる場合であれば、生命保険にすることで450万円の相続税の節税に繋がります。生命保険を活用する際は、節税の観点だけかんがえるのではなく、余裕がある資金で行うことです。例えばしばらく手を付けない定期預金等があれば、生命保険に資産を組みかえておいたほうが効率的です。この方法はシンプルで活用がしやすいため、まだ活用していなければやらない手は有りません。

3生命保険の受取人を配偶者にするのは損

生命保険の受取人を「配側者」にしていませんか?実はそのままだと、将来相続税で大きく損するかもしれません。

生命保険には優遇措置がある一方、受取人次第で税金が大きく変わることもあります。配偶者を受取人にすると相続税が増えてしまう理由と、それなら誰を生命保険の受取人をしておくのが良いのかを説明します。

結論を先に言ってしまうと、生命保険の受取人は配偶者ではなく、子供にしておくと有利です。配得者を受取人にしないほうがよい理由は、将来配得者が亡くなる際の2次相続の相続税が増えるからです。例えば、先にお父さんが亡くなり生命保険をお母さんが受け取り、次にお母さんが亡くなり子供が財産を相続するとすると、この時点での相続税が増えるのです。

生命保険に申し込む際に、受取人についてはよく考えずに、なんとなくで「配偶者」にしてしまっている方も多いのではないでしょうか。お恥ずかしながら、以前の私も、生命保険を加入する際にはなんとなく妻を受取人としておりました。ただしこのままだと将来損をしてしまうことに気づいて受取人を子に変更しました。

ここで一点「配偶者に財産を相続させたほうが、配偶者の特例で税金がかからないから得じゃないの?」と思われる方がいらっしゃいます。そうです確かに、夫婦間の相続では最低でも1億6000万円までは相続税がかからない「配偶者の税額軽減」という特例があり、配側者が保険金を受け取っても配偶者に相続税はかかりません。

ただし、これは夫婦のうち片方が亡くなった際のいわゆる「一次相続」の話です。両親のうち先に亡くなる方の相続を一次相続、次にその配偶者の方が亡くなる際の相続を「二次相続」と言います。一次相線で配偶者へ多く財産を残すと、「配偶者の税額軽減」によって相線税が低く抑えられますが、代わりに二次相続でかかる相続税分が増えてしまうのです。

「二次相続」では配偶者の方がいない分、法定相続人が1人減るので基礎控除分が減り、結果的に相続税の税率が上がりやすい、相談税が多くなりやすいのです。

また、先程の例でもありますが、配偶者の税額軽減を利用するため、一次相続でお父様の財産をお母様に引き継ぐと、2次相続のお母様の相続の際は、夫婦お二人分の築かれた財産となり、相続税が桁違いに大きくなる可能性があるのです。

この話をすると「そもそも生命保険には非課税枠があるから気にしなくていいのではないですか?」と質問されます。確かに、生命保険は500万円✕法定相続人の数の非課税枠があるため、この範囲内であれば生命保険を配偶者が受け取っても相続税はかかりません。

ただしこれは子供の場合も同じです。子供が生命保険を受け取っても非課税枠の範囲内であれば相総税はかかりません。よって保険金を配偶者がもらって二次相続の相繊税が上がってしまうより、子供が無税で受け取ったほうが得です。

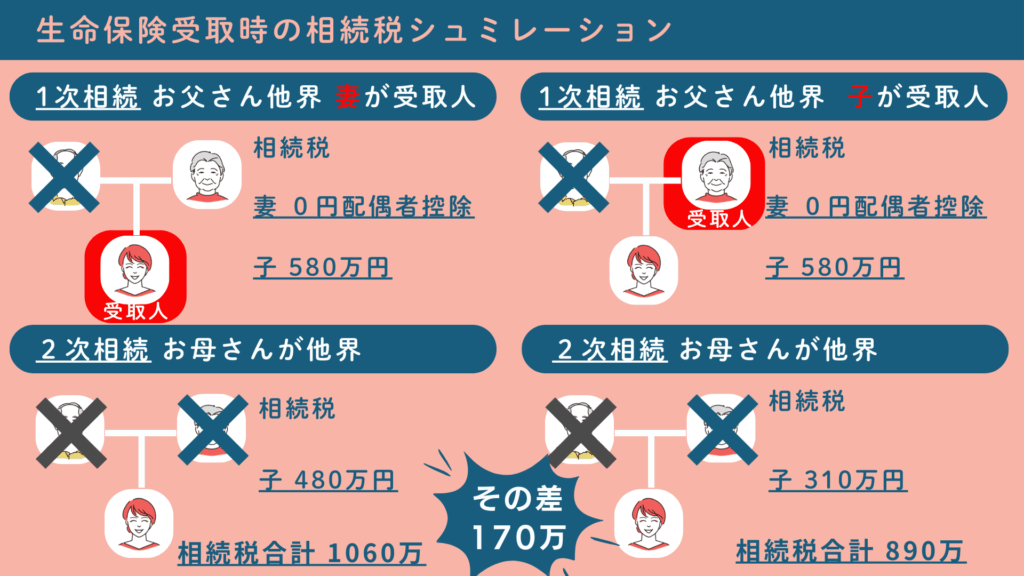

生命保険の受取人を子供にしておくとどれくらい得になるのでしょうか。預貯金1.2億円と生命保険1000万円の遺産があるお父さんのケースで見てみましょう。相続人は、配偶者と子供の2人と仮定します。配偶者は財産を持っていない前提のもと、現貯金を配偶者と子供が1/2ずつ相続する場合を想定します。

お母さんが受取人のケース

●一次相続(お父さんの相続)

(1億3000万円 生命保険の非課税1000万円-基礎控除4200万円)/2=3900万円

(3900万円✕20%‐200万円)✕2=1160万円

配偶者配偶者の税額軽減により相税は0円

子供 1160万円✕6000万円/12000万円=580万円

合計580万円

●二次相続(お母さんの相続)

預貯金6000万円+保険1000万円-基礎控除3600万円=3400万円

3400万円x20%-200=480万円

この前提で配属者が生命保険を受け取ると、相続税が一次相続で580万円、二次相続で480万円、計1060万円かかります。

子が受取人のケース

●一次相続(お父さんの相続) (1億3000万円 生命保険の非課税1000万円-基礎控除4200万円)/2=3900万円 (3900万円✕20%‐200万円)✕2=1160万円 配偶者配偶者の税額軽減により相税は0円 子供 1160万円✕6000万円/12000万円=580万円 合計580万円 ●二次相続(お母さんの相続)」 預貯金6000万円-基礎控除3600万円=2400万円 2400万円x15%-50=310万円 一次相続で580万円、二次相統で310万円、計890万円

それでは生命保険の受取人を子供にするとどのように変わるでしょうか。結果は次の通り、一次相続で580万円、二次相統で310万円、計890万円となり税負担に差が出ました。

1次相続では配偶者も子供も同じように生命保険の非課税枠があるため相続税は変わりませんが、この段階で受取人を子供にして配偶者が保険金を受け取らないことにより、次の相続に該当する財産が増えないため、2次相続の相続税には差が出ました。

このように生命保険の受取人は配偶者ではなく、子供にしておくことによって長期で見ると節税につながります。せっかく生命保険の対策をしても、受取人を配偶者のままにしておくと効果が薄れてしまいます。個別の事情等がなければ、受取人変更のお手続きをおすすめいたします。

4生命保険の受取人を孫にしてはいけない理由

「生命保険の受取人を孫にする」という案もありますが、孫を受取人にすることはおすすめできません。その理由について解説してまいります。もし孫を生命保険の受取人にしている場合は、急いで子供へ受取人を変更しましょう。

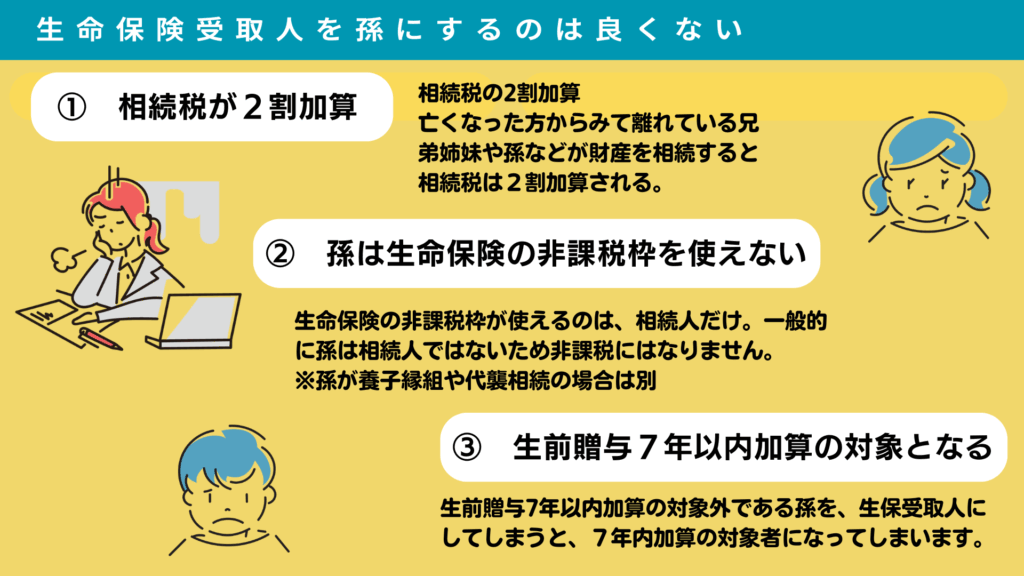

①相続税が2割増しになる

孫が生命保険を受け取ると相続税が2割増しになります。「相続税の2割加算」といっで、亡くなった方から考えて縁がすこし遠い「兄弟姉妹」「孫」などが財産を相続すると、相続税を2割増にするという制度があります。孫に財産を渡すと、親→子→孫という相続のながれを一代分スキップすることが可能になるため、このルールがあります。

ただし、孫であっても2割加算に該当しない場合があります。いわゆる「代襲相続」です。子供が親よりも先に亡くなっていて孫が相続人となるケースです。この場合には2割加算とはなりません。

②孫は生命保険の非課税枠が使えない

孫は生命保険の非課税枠が使えません。なぜなら生命保険の非課税枠が使えるのは、相続人だけだからです。一般的に孫は相続人ではないため非課税にはなりません。

こうなると他の家族の相続税も増えます。生命保険の受取人が子供であれば非課税枠によって無税で済むところ、受取人が孫だと他の相続人の相続税にも影響が出ます。

●一次相統

(1.3億円-基礎控除4200万円)/2=4400万円

(4400万円✕20%ー200万円)✕2=1360万円

配偶者 配偶者の税額軽減により相統税は0円

子供 1360万円✕6000万円/1.3億円=628万円

孫 1360万円✕1000万円/1.3億円✕1.2(2割加算)=125.54万円

一次相統の相続税が子供約628万円、孫が約126万円、計約754万円

仮に先程の家族が生命保険の受取人を孫にした場合のシュミレーションをしてみました。

一次相統の相続税が子供約628万円、孫が約126万円、計約754万円となります。

変更前の「子供が受取人の場合」は580万円でしたので、約174万円の差がうまれます。

孫を生命保険の受取人にすると、生命保険の非課税枠が使えず孫だけでなく保険金を受け取らない子供にまで税負担の影響が出ます。

ただし、孫であっても相続人であれば非課税枠が使えます。孫が相続人となるの2パターンあります。

[A] 養子縁組

一つは養子縁組をしているケースで、孫が祖父母の養子になっている孫養子の場合です。

[B] 代襲相続

二つ目は、子供が親よりも先に亡くなっていて孫が代襲相続として相続人となっている場合も非課税枠を使うことができます。

③生前贈与加算の対象

孫が生命保険の受取人になると、生前贈与加算の対象となってしまいます

生前贈与加算とは、相続開始前の一定期間内に、被相続人から暦年課税による生前贈与を受けた場合、その贈与財産を相続財産に持ち戻し、相続税額の計算に算入する制度のことを指します。7年以内加算とは、亡くなる前7年分の生前贈与は全て無効にして相統税の計算に反映するという制度です。この「一定期間」は、これまで「3年以内」でしたが、令和6年1月1日以降は順次「7年以内」に延長されていきます。

仮に1億円を持っている方が、毎年100万円をコツコツ7年間贈与して、亡くなるまでに9300万円まで財産を減らしたとしても、相統税の計算にはこの700万円も反映して、結局は元々の1億円に対して相続税がかかるのです。

7年内加算は、「相続」もしくは「遺言」で財産をもらう人が対象です。孫が財産をもらうことは稀ですので、孫は基本的に7年内加算の対象外です。よって生前贈与をする場合は、孫に優先的に行うと有利になります。

しかしながらここで、生命保険の受取人を孫にしてしまうと、孫が遺言で財産をもらったのと同様とみなされ、7年以内加算の対象者となってします。そうなると孫への生前贈与による対策の効果が薄れてしまいます。

仮に先ほどの家族が、孫に毎年100万円を7年間、合計700万円を贈与していて、生命保険の受取人を孫にしてしまった場合はどうなるでしょうか。

●一次相統

(1.37億円-基礎控除4200万円)/2=4750万円

(4750万円✕20%ー200万円)✕2=1500万円

配偶者 配偶者の税額軽減により相統税は0円

子供 1500万円✕6000万円/1.37億円=659.93万円

孫 1500万円✕1700万円/1.37億円✕1.2(2割加算)=223.36万円

一次相続の際の相続税が、子供約660万円、孫が約224万円、計約884万円に増えます。

もともとの変更前、子供が生命保険の受取人の場合は580万でした。孫を生命保険の受取人にしてしまうと様々なデメリットが発生してしまい、メリットを享受できません。

生命保険の受取人を誰にするかによって税負担にかなりの開きが出るのがお分かりいただけたかと思います。配偶者や孫を生命保険の受取人にした場合に付いて解説してきましたが、結論として生命保険の受取人は基本的に子供にしておくことをおすすめします。

5生命保険を活用したもう一つの方法

生命保険の非課税枠を活用した節税策は有名ですが、実は生命保険を活用して他にも相税税評価額を引き下げる方法があるのです。それは「子供に保険をかける」という方法です。

子供に保険をかけるというのは、親が子供の保険に加入して保険料を払ってあげる。

ということです。契約者が親で、被保険者が子供という形になります。

この状態で親が亡くなるとどうなるのでしょうか。被保険者である子供は亡くなっていないので保険契約自体は残っています。ただし契約者である親が亡くなると、契約者変更をする必要があります。

ポイントはこの契約者変更の際にどういった計算をするかです。この場合、保険は

親の相続税の計算上「解約返戻金相当額」として評価されます。

仮に1000万円で加入した保険が、親が亡くなった時点において解約返戻金が800万円となることもあります。よって支払った保険料と解約返戻金との差額200万円が節税となります。

このように解約返戻金は加入の初めは低く、年が経つと徐々に高くなる性質があるため、支払った保険料よりも割安で評価される分相続税を節税することができます。

ただし、よくあるケースとして生命保険の契約者を子にしていると相続税の計算時に忘れてしまうことがあります。契約者が子であっても親が保険料を支払っていれば、親の財産として相続税の計算上計上する必要があります。これは実務を通じて漏れが非常に多い項目です、ご注意ください。

6まとめ

相続税を節税する方法として、不動産および生命保険を活用した方法をご紹介いたしましたがいかがでしたでしょうか。

確かに、不動産と生命保険は上手に活用することで相続税の軽減を図ることが可能となりますが、不動産におけるリスクや、生命保険での受取人についてなど注意しておかなければ、結果損になったり、効果が薄れることもあります。そのため細部についてはよくよく検討されてすすめてみることをおすすめいたします。