遺贈とは、生前に遺言書を作成することによって、亡くなった方の財産を、法定相続人以外の人に受け継がせることです。

「遺贈」と「相続」については、ある人が亡くなり、その方の財産を引き継ぐという点においては共通しておりますが、「財産を受け取る権利がある人」「かかる税金の種類や税率」に違いがあります。

遺贈により財産を取得した人を「受遺者」といいますが、この場合には収める相続税について2割加算の対象となります。

似ている点もありながらも相続と遺贈の違いがあります。これについて注意点も含め解説してまいります。

1.「遺贈」とは

遺贈は「いぞう」とよびます。「いぞう」は法定相続人以外の人に、遺言書により、亡くなった人(遺贈者)の遺産の全部または一部を、無償で受け継がせることです。

相続においては、財産を遺して亡くなった人のことを「被相続人」、被相続人の財産を相続する権利を持つ人のこと「相続人」とよびますが、遺贈においては、遺産を贈る側の人を「遺贈者(いぞうしゃ)」と呼び、遺産を受け継ぐ側の人を「受遺者(じゅいしゃ)」と呼びます。

相続では、亡くなった人の財産を相続する権利があるのは「法定相続人」のみです。

「法定相続人」は民法において誰が該当するのか、それと順位が定められており、遺言書がなければ法定相続人全員で遺産分割協議を行い、遺産を分割することとなります。

しかし、生前に遺言書を作成しておくことで、法定相続人以外の人が「受遺者」として、亡くなった人の財産を受け継ぐことができます。

###

2.「遺贈」と「相続」の違い

「亡くなった人の財産等を引き継ぐ」という点においては相続と遺贈は同じといえます。

しかしながら、相続と遺贈おいては次の2点が大きく異なります。

1財産を受け取る人が違う

2課税される税金や税率が異なる

2-1.財産を受け取る人が違う

相続と遺贈の違いの一つは「財産を受け取る権利がある人」が異なることです。

冒頭でも、相続は「法定相続人のみ(相続権がある人)」を対象としますが、遺贈は「法定相続人以外の人(相続権がない人)」にも財産を引き継がせることが可能です。

相続による「法定相続人」とは

相続では、民法で定められた「法定相続人」が、亡くなった人(被相続人)の財産を相続することになります。

法定相続人は民法で順位が定められており、被相続人(亡くなった人)の実際の家族構成によって異なりますが、被相続人の配偶者のおよび、子供・父母・兄弟姉妹などが該当します。

実際の手続きでは、法定相続人全員で遺産分割協議を行い、誰がどの財産をどの程度取得するのかを決め、相続手続きを行う必要があります。

法定相続人については、配偶者と子供(孫)、配偶者と父母(祖父母)、配偶者と兄弟姉妹などのケースがあり、家族構成により該当する法定相続人が変わってきます。詳しくは別記事でも解説しておりますのでそちらをご覧ください。

遺贈による「法定相続人以外の人」とは

遺贈の場合は「法定相続人以外の人」つまり相続権がない人に、亡くなった人(遺贈者)の財産を引き継がせることができます。

法定相続人以外の人の例

- 婚姻関係がない内縁の妻・夫

- 養子縁組を組んでいない再婚相手の連れ子

- 子供が存命中の孫(子の代襲相続のぞく)

- 甥姪(法定相続人である兄弟姉妹が先に死亡した場合を除く)

- 甥姪の子供

- 配偶者の両親や兄弟姉妹

- お世話になった第三者

- 地方自治体やNPO法人

- ペット上記は民法で法定相続人に該当しないため、財産を受け継がせるためには、遺言書を作成し「遺贈」をする必要があります。

2-2.課税される税金や税率が違う

遺贈によって財産の取得をすることは、人の死亡が起因となるため、相続と同じ「相続税」が課税されます。遺贈は渡す対象の方などから贈与に近いイメージをもたれており「贈与税」の対象となるのではないかと考える方もいるようですが、実際は相続税の対象です。

ただし、相続税が課税されるといっても「遺贈」によって取得した財産については相続税額の計算方法などに留意すべき点があるので注意してください。遺贈によって不動産を取得した場合、**相続登記(所有権移転登記)の際の「登録免許税」の税率や、特定遺贈の場合に「不動産取得税」が課税されることも注意が必要です。

2-2-1.遺贈の場合「登録免許税」の税率が高くなる

相続や遺贈で財産を引き継ぐことになった際に、財産の中に不動産が含まれている場合があります。このとき、相続登記といって、不動産の名義変更(相続による所有権移転登記)が必要になります。2024年からこれは義務化されました。

この所有権移転登記時に、登録免許税法に基づく「登録免許税」という税金を納税する必要があります。

登録免許税は、実は相続と遺贈によって税率が異なります。

相続の場合の登録免許税の税率は、「登記時点の固定資産税評価額の1,000分の4(0.4%)」ですが、遺贈の場合の登録免許税の税率は「登記時点の固定資産税評価額の1,000分の20(2.0%)」です。遺贈の方が相続と比較して税率は高くなります。

2-2-2.特定遺贈だと「不動産取得税」が課税される

**亡くなった人の財産に不動産があり、その不動産を取得する場合、相続や包括遺贈であれば不動産取得税は課税されませんが、特定遺贈だと不動産取得税が課税されます。(包括遺贈と特定遺贈については後ほど詳しく解説します。)

不動産取得税とは、売買や贈与等によって、不動産(土地や家屋)の所有権を取得した時に、その不動産を取得した人に一度だけ課税される税金です。

特定遺贈によって不動産取得税が課税される場合、不動産取得税=不動産評価額(固定資産税評価額)×税率で計算されます。

不動産取得税=不動産評価額(固定資産税評価額)×税率

税率 土地および住宅用建物 3%

税率 住宅以外の建物 (店舗や事務所) 4%

不動産取得税については軽減措置もあります。

相続人以外の人が特定遺贈によって不動産を取得した場合は不動産取得税が課税されますが、包括遺贈によって不動産を取得した場合は相続人と同一の権利義務を有することから課税の対象にはなりません。

なお、相続人が、特定遺贈又は包括遺贈により不動産を取得した場合はいずれにおいても不動産取得税はかかりません。

3.遺贈の「包括遺贈」と「特定遺贈」について

遺贈には「包括遺贈」と「特定遺贈」という2つのパターンがあります。

包括遺贈と特定遺贈は、遺言によって財産を譲る「遺贈」の種類です。

包括遺贈は、財産の割合を指定して遺贈する方法で、特定遺贈は、特定の財産を指定して遺贈する方法です。

包括遺贈と特定遺贈では、亡くなった人の財産の中に「負債(債務や未払金)」があった場合、その負債の取り扱いが異なりますので確認しておきましょう。

(1)包括遺贈について

包括遺贈は遺言で財産の割合を指定して遺贈する方法です。「遺産の3分の1をAに遺贈する」などという形式のため、負債等があれば、その負債も指定された割合に応じて引き継ぐことになります。

包括遺贈では負債についても負うという事ですから、場合によっては遺贈を受けると不利になってしまう事もあります。

そのため、相続と同じく、「単純承認」「限定承認」「相続放棄」という選択ができます。

何もしなければ単純承認をしたことになり、遺言書で指定された割合に応じて財産や負債を引き継ぎます。

もし、負債のほうが大きく遺贈を断りたい、財産を受け取る意思がない場合には、「相続放棄の申述」を家庭裁判所にて行う必要があります。

相続放棄ができる期間は「包括遺贈を受けたことを知った日から3か月以内」とされており、この期間を経過してしまうと原則相続放棄ができなくなります。

(2)特定遺贈について

**特定遺贈とは、遺言で特定の財産を指定して遺贈する方法です。

包括遺贈が割合に応じた権利義務を引き継ぐものであるのに対し、特定遺贈では「〇〇の土地をAに遺贈する」といった形です。

特定遺贈では負債などを引き継ぐことはなく、記載されている財産を引き継ぐだけというシンプルなものです。

もし、財産を受け取る意思がない場合は、包括遺贈の場合と異なり、家庭裁判所へ「相続放棄の申述」の手続きをせず、法定相続人に対して「財産を受け取らない」という意思表示をするだけで済みます。

「包括遺贈」と「特定遺贈」のまとめ

包括遺贈

- 概要:遺言で財産の割合を指定して遺贈する方法です。例えば、「全財産の3分の1をAに遺贈する」といった形です。

- 特徴:

- 受遺者は、相続人と同様に、プラスの財産だけでなく、マイナスの財産(借金など)も引き継ぐ可能性があります。

- 遺産分割協議に参加する権利があります。

- 放棄する場合は、相続放棄と同様に家庭裁判所への申述が必要です。

- メリット:遺産全体を把握していなくても、割合で指定できるため、手続きが比較的簡単です。

- デメリット:負債を引き継ぐ可能性があるため、注意が必要です。

特定遺贈

- 概要:遺言で特定の財産を指定して遺贈する方法です。例えば、「〇〇の土地をAに遺贈する」といった形です。

- 特徴:

- 受遺者は、指定された財産のみを受け継ぎ、他の財産や負債は引き継ぎません。

- 遺産分割協議に参加する権利はありません。

- 放棄する場合、家庭裁判所への申述は不要で、遺言執行者などへの意思表示で足ります。

- メリット:特定の財産のみを確実に譲ることができ、負債を引き継ぐリスクもありません。

- デメリット:遺言作成時に、財産を特定する必要があるため、財産の内容や状況を正確に把握しておく必要があります。 相続人以外の人が特定遺贈によって財産のうちで、不動産を取得した場合は不動産取得税が課税されます

4.遺贈による相続税の計算

亡くなった人(遺贈者)の財産を遺贈により引き継ぐ場合、その方が死亡時に保有していた財産の総額によっては相続税が課税されます。この遺贈によって財産を受け継ぐ場合、相続における相続税額の計算方法とは違いがありますので注意が必要です。

4-1.遺贈では相続税の基礎控除額の計算に受遺者を含まない

相続税が課税されるのは、「正味の遺産総額」から「相続税の基礎控除額」を差し引いた「課税遺産総額」です。相続税の基礎控除額は、【3,000万円+(600万円×法定相続人の数)】で計算されます。

正味の遺産総額と相続税の基礎控除額を比較して「正味の遺産総額」≦「相続税の基礎控除額」であれば、相続税は課税されません。

しかし、一点注意街必要なのは、遺贈によって受遺者が財産を受け継ぐ場合、基礎控除額の計算式の中の「法定相続人の数」に、受遺者は含まれません、あくまで法定相続人の人数となります。

4-2.遺贈の場合、相続税額は2割加算される

**遺贈によって亡くなった人の財産を取得した場合の相続税額は「相続税額の2割加算」が適用されます。

相続税額の2割加算とは、配偶者、子、父母以外の人が財産を引き継いだ場合、その名の通り「相続税額が2割加算される」ことです。

遺贈の場合の計算方法およびシュミレーションについては長くなるので別の記事で解説します。そちらをご覧ください。

単純に申し上げると、受遺者さんの相続税の納税額を計算して100万円であった場合、相続税の2割加算が適用されて納税額が120万円になるということです。

別記事に飛ぶ 遺贈で財産を取得した場合の相続税の計算方法とは?

5.遺贈に関する注意点

**5-1.有効で誤解をうまない遺言書を書いておく

遺贈によって法定相続人以外の人に財産を引き継がせる場合は、遺言書の作成が必須です。

しかし、遺言書の書き方がルール違反の場合、その遺言書は法的に無効になってしまいます。遺言書は大きく分けると「自筆証書遺言」と「公正証書遺言」がありますが、より確実で、法的に有効な遺言書を遺されるのであれば、公正証書遺言の作成をおすすめします。

そして、遺贈をする際には、内容について誤解を生まないように遺言書を書いておく必要があります。

法定相続人以外の人は、必ず「遺贈する」と記載しましょう。

法定相続人である場合は「相続」でも「遺贈」でもどちらでも構いませんが、相続としておいたほうが誤解を生じにくいため、「相続させる」と書きましょう。なお、遺言書を作成した時点で「遺贈する」と書いていても、死亡時にその受遺者が法定相続人になる場合は「相続」として扱われます。**

5-2.遺留分を忘れない

遺贈をするために遺言書を作成するときは、法定相続人の遺留分に配慮をしましょう。

遺留分とは、民法において最低限保証されている遺産の取得分のことで、法定相続分の1/2(相続人が父母(祖父母)のみの場合は1/3)と定められています。

遺留分が認められている人のことを遺留分権利者といいます。遺留分権利者は、被相続人の配偶者・子供(孫)・父母(祖父母)です。兄弟姉妹は遺留分権利者ではありません。

遺言書の内容が相続人の遺留分を侵害している場合、遺留分権利者には侵害された遺留分を請求する権利があるため、場合により相続人と受遺者の間でトラブルになる可能性があります。受遺者に財産を受け継がせる場合は、法定相続人の遺留分を侵害しないなどの配慮をし、トラブルを避けるよう考えられるといいでしょう。

5-3.遺言執行者を決めておく

遺言執行者とは、相続人全員の代理人となり、相続手続きを行う権限および権限を持つ人のことです。遺言で遺言執行者が指定されている場合、遺贈の履行は遺言執行者のみが行うことができると定められています。

遺言執行者を指定すれば、受遺者へ財産を分配する際の手続きは、全て遺言執行者が行うこととなるのです。

法定相続人と受遺者との相続トラブルを回避するという意味合いでも、遺言執行者を決めて遺言書にその旨を記載しておきましょう。

5-4.遺贈する財産が借地権・借家権の場合、地主・家主の承諾が必要

遺贈する財産が「借地権」や「借家権」である場合は注意が必要です。

借地権や借家権を遺贈する場合は、地主・家主の承諾が必要となります。

ちなみに、遺贈ではない「相続」の場合ではこの地主・家主の承諾は必要ありません。

遺言書を作成する段階で地主・家主に承諾してもらい、その承諾書を書面として遺しておく必要があります。

遺贈者が亡くなった後、受遺者がこの承諾をもらえないと、家庭裁判所に地主/家主の承諾の代わりとなる許可の申立てをする必要が出てきます。ご注意ください。

5-5.遺贈する財産が農地の場合、農地の特定遺贈は農地法による許可が必要なケースも

特定遺贈で農地を遺贈する場合、その農地を取得するのに農地法3条の許可(農業委員会又は知事の許可)が必要になります。

一方、相続人が特定遺贈により農地を取得する場合や、包括遺贈により農地を取得する場合は農地法3条の許可は不要です。

理由は、農地を勝手に宅地等にするのを制限し、適切に耕作する人に農地を取得させることを目的としているためです。

特定遺贈で農地を遺贈する場合、この農地法第3条による許可を受けないと、農地の所有権移転登記ができず、受遺者が農地を取得することができなくなります。

このように農地の遺贈は、種類や受遺者によって3条許可の有無が異なりますのでご注意ください。

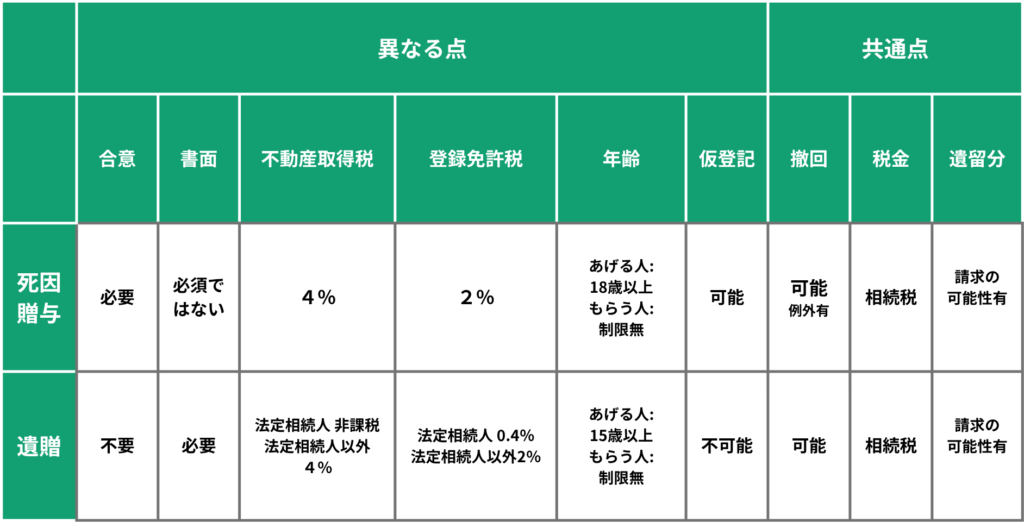

6.「遺贈」ではなく「死因贈与」という方法もある

亡くなったことにより財産を受け継ぐ方法はこれまでに紹介した、「相続」と「遺贈」の他にも「死因贈与」という方法もあります。

「死因贈与」とは、生前のうちに贈与者と受贈者が合意して贈与について契約を締結することです。たとえば生前に「私が死んだら○○をあなたに贈与します」という内容です。

遺贈と死因贈与の違いは、「財産を受け継ぐ人の承諾の要否」です。

遺贈は遺贈者の一存により遺言書によって受遺者を指定できますが、死因贈与は生前に受け取る側の受贈者の承諾を得た上で「死因贈与契約書」を作成する必要があります。

遺贈はあるいみ一方的におこなえる分簡易ですが、死因贈与は双方合意による書面が必要なため幾分手間がかかります。

また、死因贈与では、贈与税ではなく相続税が課税されます。ただし、登録免許税は「不動産評価額の2.0%」、不動産取得税は「不動産評価額の3.0%または4.0%」と、贈与の扱いになりますのでご注意ください。

遺贈と死因贈与の違いについて

登録免許税と不動産取得税の適用税率についてはこちらです。

7.まとめ

遺言書を作成して遺贈をすれば、法定相続人以外の人に財産を受け継がせることが可能です。

しかしながら、遺贈と相続では「財産を受け取る権利がある人」や「税金の種類や税率」に違いがあり負担が大きくなる可能性もあるため慎重に検討されることをねがいます。