相続した不動産を売却することにはどのようなメリットがあるのかを、まずは確認してみましょう。

遺産を分配しやすくなる

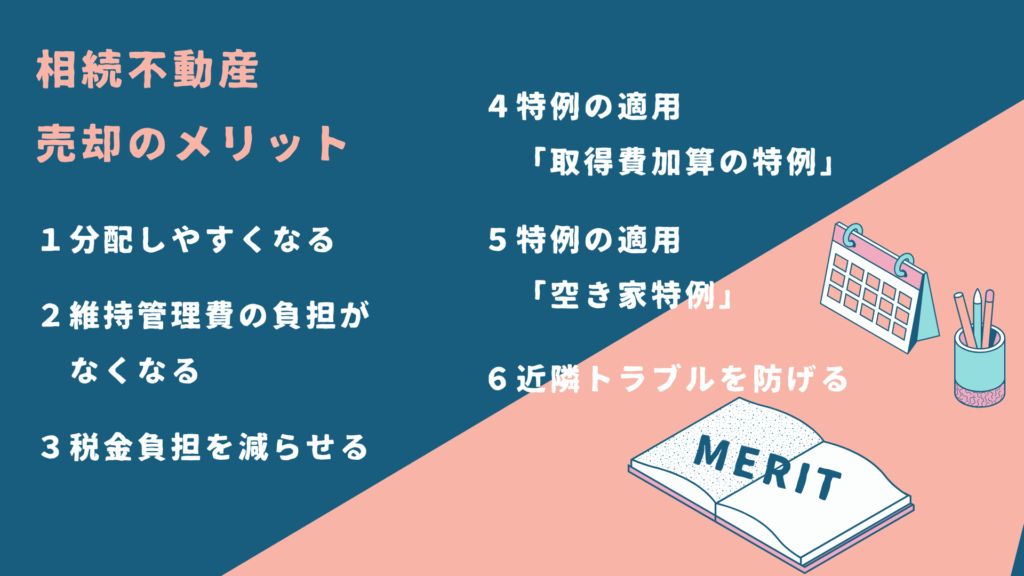

相続した不動産を売却するメリットとして遺産を分配しやすくなることです。

家や土地などの不動産は、物理的に分割して相続するのが難しい財産です。

広い土地であれば分筆もできますが、分筆して面積が狭くなることで資産価値が落ちてしまう可能性や接道義務の観点からも土地を均等に分けることは難しいといえます。

そこで、土地建物を共有名義にしたりすると、確かに相続時には均等に分けることは可能ですが、新たな相続の発生のタイミング等に名義人が増え続け、権利関係がどんどん複雑になってしまうことに繋がります。

また、別のケースとして「家と土地は長男」「預貯金は次男」と分け合い数年後にその土地のエリアの地価高騰などがおこると、あのときの分割は不公平だったとその後のトラブルなどに発展しかねません。

相続した不動産を売却、現金化すれば、分配するのは簡単です。不動産という現物がなくなるため、今後のトラブルの可能性についても解消されます。

固定資産税や維持管理費の負担がなくなる

相続した不動産を売却すると、維持管理費が発生せずその分の負担がなくなります。

不動産に対しては、所有者に対して毎年、固定資産税や都市計画税が課されます。

加えて、相続した不動産がマンションの場合は、さらに毎月の管理費や修繕積立金の負担も発生します。

一方、戸建てについては、建物は、人が住まなくなると劣化の進行が速くなるため、よい状態を保つには定期的に通風に通う必要があり、交通費や外注費の負担も必要になるでしょう。庭に木などがある場合は敷地を越境するなどを管理すための剪定などの費用も発生します。

また、こうして発生した費用について不動産の相続人が複数の場合、誰がそれを負担するかで争いになるなどトラブルの火種はどこかしこにもあります。

相続した不動産を売却すれば、そういった維持管理費の負担が不要になり、誰がどのように支払うかでもめることもありません。

税金の負担を減らせる

今後「空き家」については税負担が増える可能性があり、相続した不動産を売却することでその負担を減らすことにもつながります。

戸建てを相続しそのまま放置していると「特定空き家」に指定される可能性があります。この「特定空き家」とは、「空家等対策特別措置法」に基づき自治体によって指定される、放置すると保安上危険であったり、衛生上有害だったり、景観を損ねるなど、周辺環境に悪影響を及ぼすおそれがある空き家を指します。

特定空き家に指定されると、自治体から改善の指導や勧告が始まり、対応しなければ固定資産税の軽減措置(建物が建っている土地の固定資産税を1/3〜1/6に減税する措置)の対象から外されるため税額が大幅に増える可能性があります。

また、現在特定空き家に指定されていなくても放置すれば「特定空家」になるおそれがある空き家に対し、新たに『管理不全空家』という区分が設けられ固定資産税等の住宅用地特例による減額措置の対象から除外されるため、税負担が大幅に増えることになります。

さらに京都市において「非居住住宅利活用促進税」いわゆる「空き家税」の導入が令和11年から予定されており、空き家(戸建てだけではなく分譲マンションも含む)や別荘についてを対象に新たな税金が発生することになりました。

参考:京都市 https://www.city.kyoto.lg.jp/gyozai/page/0000296672.html

不動産を空き家のまま放置することに対して行政の対応はますます厳しくなっていくと考えられます。

「取得費加算の特例(相続財産を譲渡した場合の取得費の特例)」を適用できる

相続した土地、建物を相続発生時から3年10カ月以内に譲渡すれば、収めた相続税額のうち一定金額を譲渡資産の取得費に加算できる特例です。

不動産を売却して売却益(譲渡益)が出た場合、それに対して譲渡所得税(所得税と住民税)が課せられます。売却益の計算では、土地や建物などの不動産の購入代金、購入時にかかる各種税金、仲介手数料などに加えて、支払った相続税の一部を取得費として譲渡所得から差し引くことができ、譲渡所得税を軽減することができます。

「取得費加算の特例」の適用には要件を満たす必要があります。

「空き家特例(被相続人の居住用財産(空き家)を売ったときの特例)」を適用できる

被相続人の居住用財産で空き家になっている不動産を2016年4月1日~2027年12月31日の間に売却した場合、一定の要件に当てはまれば、譲渡所得から一人当たり最高3,000万円まで控除でき、譲渡所得税が軽減できます。(※令和5年度税制改正され、令和6年以降、空き家を相続した相続人が3人以上いる場合は、一人当たりの控除額が最高2,000万円に減額されました。)

例えば、父の住む実家が相続発生によって空き家になり、誰も住む人がいなくなった状態で、この空き家を売却したケースなどです。

なお、上記特例の「取得費加算の特例」とは併用できません。

近隣トラブルを避けられる

相続したのが戸建ての場合、家の劣化等により、屋根材や外壁材が台風や地震で剥がれて飛来したり欠落したりしてしまうこと、また、庭木などが植えられていた場合の倒木などにより、近隣の住民に迷惑をかけることも考えられます。隣家または歩行者等に深刻な被害が出た場合などは損害賠償として訴えられる可能性もあります。

また、家を取り壊して更地にした場合も雑草取りや、害虫や害獣の発生や住みついたりなど二対処する必要があります。

特に、近年では、不在や管理不足による、不法投棄の現場となったりするおそれがあります。

遠方であったり、交通の便が悪い地域ですと中々定期的に訪れて管理するのも難しいのが実状ではないでしょうか。

さらに固定資産税の軽減措置の対象から外れ、税額が大きく増えてしまうのも問題です。

相続した不動産の活用法を見いだせないのであれば、やはり売却することで、そのようなリスクを避けられます。

まとめ

いかがでしたでしょうか

相続した不動産を利用せずそのまま放置している状態ですと、デメリットが多く、売却をすることでこれらの負担やリスクを減らすことに繋がります。まずは実家の不動産をどうするか検討し、利用しないのであれば売却を選択肢の一つとして進めることもかんがえてみてはどうでしょうか。