相続した不動産を売却する手順・必要書類・注意点・節税特例は?

相続した不動産を売却する手順・必要書類・注意点・節税特例は?

亡くなられて方からの相続人への相続のなかで、一戸建てやマンション、土地などの不動産の相続を受けられる方もいらしゃると思います。そして、様々な理由により不動産を売却することになった場合、その際には、様々な手続きが必要になります。

普通に暮らしていて、相続を受けて遺産として不動産を引き継いだり、不動産を売却することなど滅多にありませんし、その手続き方法については知らないことが多いと思います。

ここでは、相続した不動産の分割方法から売却する手順、必要書類、売却時の税金や注意点などについてわかりやすく解説してまいります。

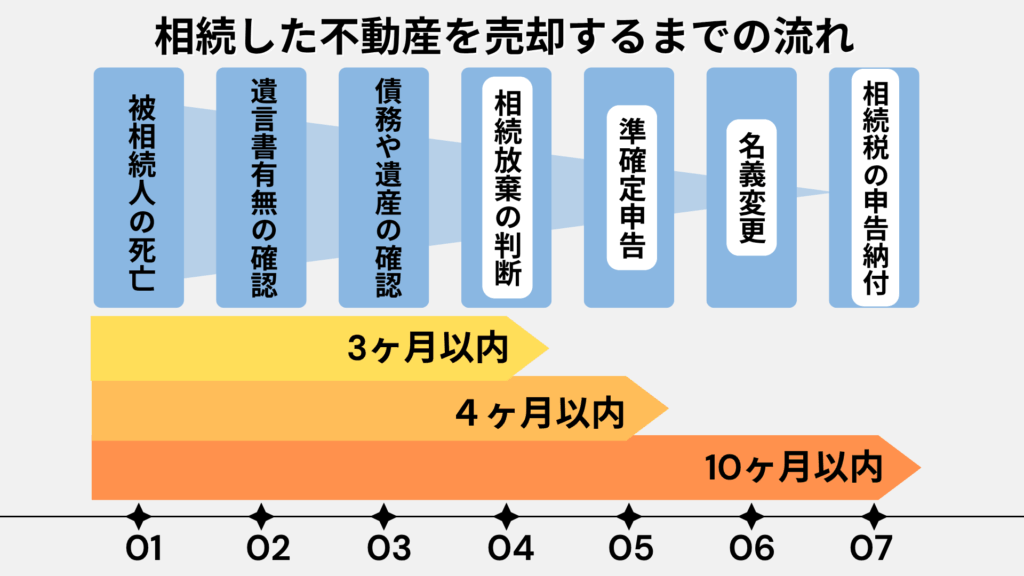

1.相続した不動産を売却するまでの流れ

相続した不動産を売却するまでの流れ

一戸建てやマンション、土地などを相続し、その後にその不動産売却するまでの流れについて解説していきます。

1-1.相続の各手続きの期限

相続についての各手続とその期限

- 相続放棄 [相続開始を知った日から3ヶ月以内]

プラスの財産もマイナスの負債もすべて放棄すること

- 限定承認 [相続開始を知った日から3ヶ月以内]

相続するプラスの財産の限度内でマイナスの負債を相続すること

- 準確定申告 [相続の開始を知った日の翌日から4か月以内]

被相続人(他界した人)の1月1日から他界したまでの所得を確定申告すること

- 相続税の申告と納税 [相続の開始を知った日の翌日から10ヶ月以内]

相続税を申告して納税すること

- 遺産分割協議 [期限の定めなし]

相続人同士で遺産の分割方法を決定します。遺言書があってもなくても全員の同意があれば協議し分割方法を決定できます。

まずは相続するのか相続放棄するのかを判断。

亡くなられた方(被相続人)の葬式や心の整理など大変な時期ではありますが、実は相続発生してから3ヶ月内に相続をするのか、それとも相続放棄をするのかを決定しなければならないのです。何もしないと相続することを承認したことになるので、相続してから3か月以内に遺言書の有無、遺産や債務の有無を確認して、相続放棄をする場合には期限内に手続きをする必要があります。

遺言書があれば原則として遺言書に従い名義変更を行います。

遺言書がなく、法定相続分通りに遺産分割する場合以外で特定の相続人に引き継がせたい場合は、遺産分割協議を行います。

不動産を売却して相続税を納税する場合には、相続の開始を知った日の翌日から10ヶ月までに現金化して納税する必要があります。

相続した不動産を売却するには、亡くなられた方の名義のままでは売れませんので、家の名義変更が必要です。

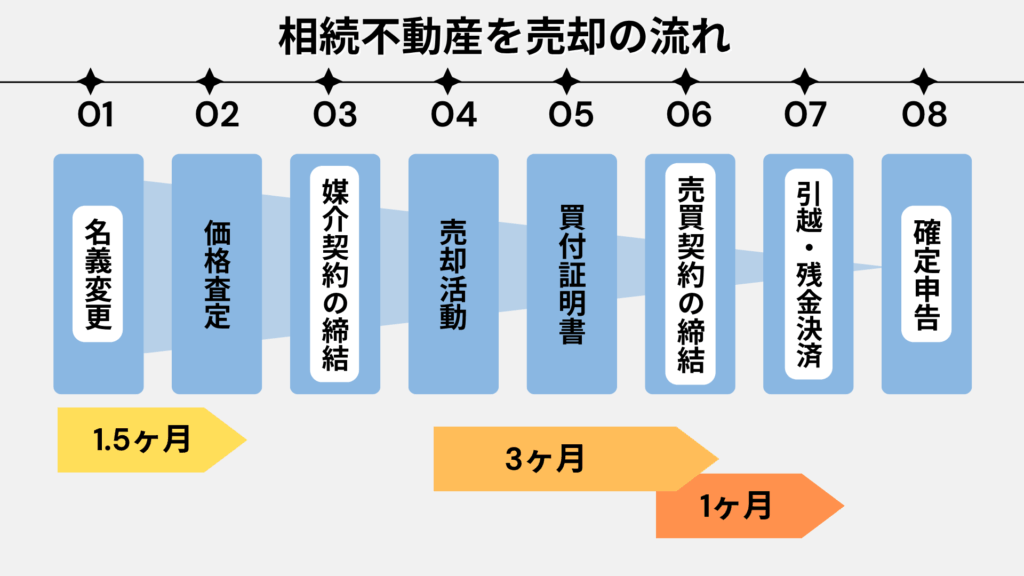

1-2.名義変更後~売却までの流れ

遺言書や遺産分割協議を経て相続人が決まったら、名義変更を行います。

名義変更後の売却までの流れは以下の通りです。

名義変更後の売却までの流れ

相続物件の名義変更から引渡までの間は、概ね6ヶ月程度の時間を見込んでおく必要があります。

不動産相続に必要な手続きについては、こちらの記事で詳しく解説しています。

不動産の相続手続きはこれでカンペキ!5ステップで解説

相続は、いつ経験する日が来てもおかしくありません。 親族が亡くなり、不

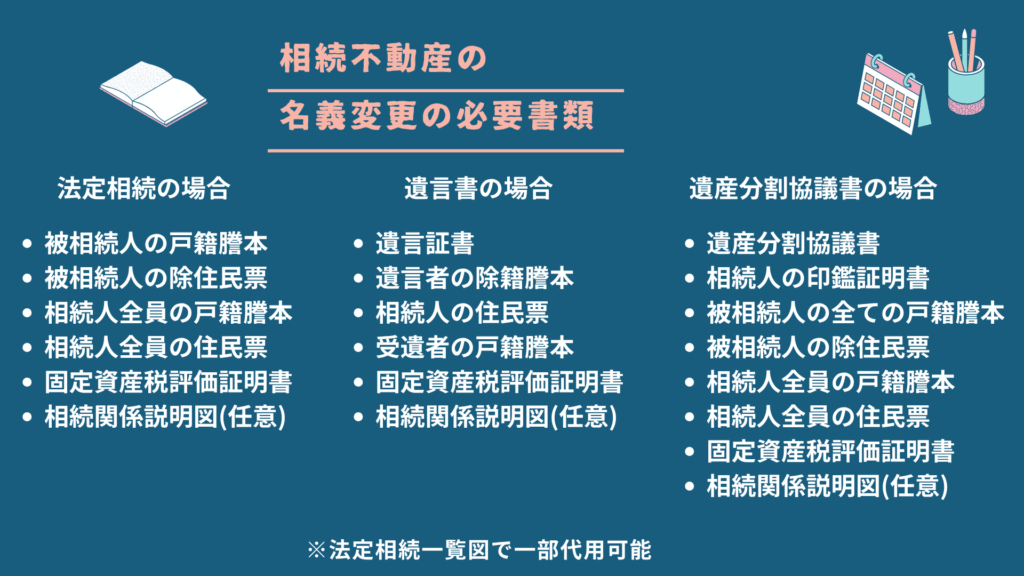

2.相続した不動産の名義変更の必要書類

相続した土地や一戸建て、ビル、マンションなどの不動産を売るためには名義変更が必要ですが、名義変更に必要な書類を紹介します。

名義変更方法別の必要書類

法定相続による分割

- 被相続人の生前から死亡に至るまでの継続した全ての戸籍謄本

- 被相続人の除住民票

- 相続人全員の戸籍謄本

- 相続人全員の住民票

- 固定資産税評価証明書

- 相続関係説明図(任意)

遺言による分割

- 遺言証書

- 遺言者の死亡事項の記載のある除籍謄本

- 遺言により相続する相続人の住民票

- 固定資産税評価証明書

- 受遺者の戸籍謄本

- 相続関係説明図(任意)

遺産分割協議による分割

- 遺産分割協議書(相続人全員自署・実印押印・印鑑証明書添付)

- 被相続人の10歳前後から死亡に至るまでの継続した全ての戸籍謄本

- 被相続人の除住民票

- 相続人全員の戸籍謄本

- 相続人全員の住民票

- 固定資産税評価証明書

- 相続関係説明図(任意)

※遺言書が自筆遺言の場合には、法務局に提出する前に家庭裁判所で検認を行うことが必要です。

検認とは、家庭裁判所による遺言証書の存在および内容の確認のことを指します。

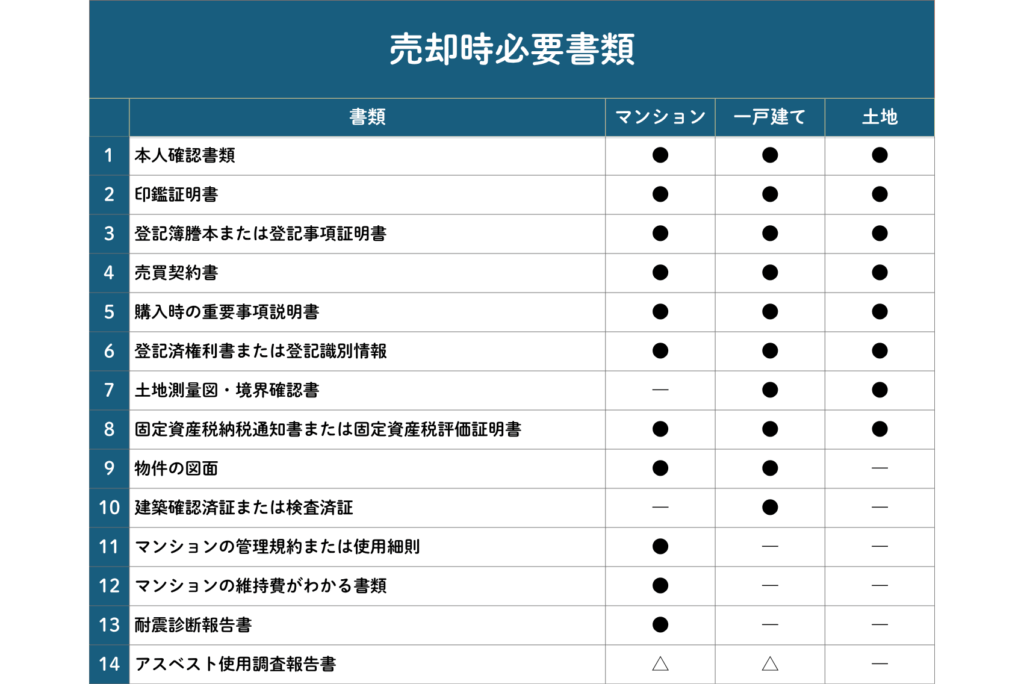

3.不動産売却のための必要書類

相続した土地や家などを売るために、売主は物件購入時の重要事項説明書や登記簿謄本、土地測量図などの必要な書類を揃えなくてはなりません。

実家の土地や家屋を相続した場合、書類が足りないことやどこに保管しているのかわからなくなることもあるため、早いうちに探しておくとスムーズです。特に境界線が確定していない場合、測量を行ってから売ることになるため、早め早めに準備してください。

不動産の売主が用意する必要書類は以下の通りです。マンション、一戸建て、土地など物件種別ごとに必要な書類が異なりますので、ご注意ください。

不動産会社に売却を依頼するときに必要な書類

- 登記簿謄本または登記事項証明書

- 売買契約書

- 物件購入時の重要事項説明書

- 登記済権利書または登記識別情報

- 土地測量図・境界確認書

- 固定資産税納税通知書および固定資産税評価証明書

- 物件の図面

- 設備の仕様書

- 建築確認済証および検査済証

- 建築設計図書・工事記録書

- マンションの管理規約または使用細則

- マンション維持費関連書類

- 耐震診断報告書

- アスベスト使用調査報告書

買主に引き渡しをするときの必要書類

- 本人確認書類

- 実印

- 印鑑証明書

- 住民票

- 銀行口座の通帳(銀行振り込み先情報)

- ローン残高証明書またはローン返済予定表

- 物件のパンフレット

売った後に関わることですが、物件購入当時の売買契約書など購入金額がわかるものがあると、特例を申請して節税につなげられることもあります。不動産売却に必要な書類の中でも、お金に関わる書類は特に取り扱いに注意してください。

もし、必要書類がわからなくなってしまった際には、契約をした不動産会社に問い合わせしてみてください。

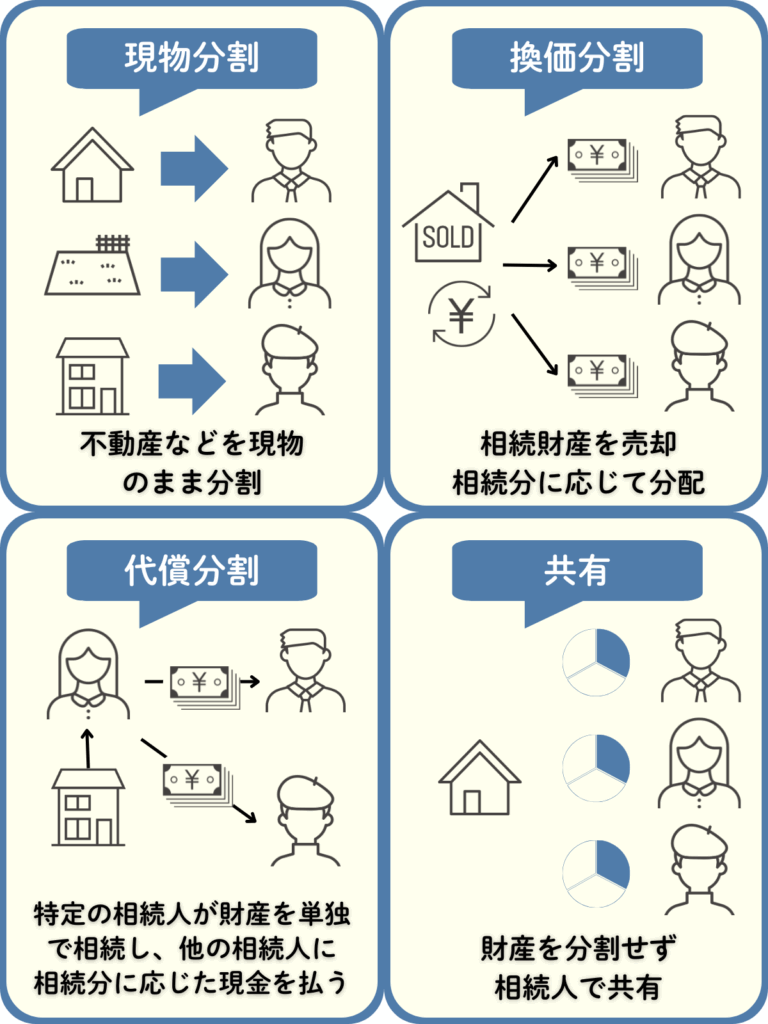

4.相続した不動産の分割方法

一戸建てやマンション、土地などの不動産は他の相続財産、現金や有価証券、株式と異なり、平等に分割することが難しい資産です。

ここでは、不動産の分割の仕方について説明して参ります。

相続した不動産の分割方法には、おおきく4種類の分割方法があります。「現物分割」、「換価分割」、「代償分割」、「共有分割」の4つです。

ひとづずつ解説していきます。

4-1.現物分割

「現物分割」とは、被相続人(他界した人)の現金や車、不動産などの財産を現物でそれぞれの相続人に分ける分割方法です。

長男は不動産、次男は自動車、長女は現金というふうな感じです。

不動産を単独所有できるメリットがありますが、法定相続割合や均等に資産を分けることが難しいというデメリットがあります。

4-2.換価分割

「換価分割」とは、不動産などの遺産を売却し現金化したうえで財産を分割する方法です。

法定相続分等で公平に分けることができるメリットがありますが、売却の手続をふむため手間がかかるというデメリットがあります。

4-3.代償分割

「代償分割」とは、財産を多く相続した相続人が、他の相続人にたいしてそれに見合う代償金(現金)を支払うことで不公平感を調整する方法です。

長男が不動産をまるまる取得、代わりに次男と長女に対し、長男がそれぞれ1000万ずつ現金を二人に渡すといったやり方です。

特定の方に不動産を引き継げるメリットがありますが、引き継ぐ相続人が他の相続人に代償金を支払う必要があり、経済的な負担が重いという点がデメリットとなります。

4-4.共有分割

「共有分割」とは、遺産を法定相続割合で共有する分割方法です。

共有分割は、法定相続分で公平に分けられるというメリットの反面、放っておくと二次相続、三次相続で所有者が雪だるま式に増え、多人数の共有物件となってしまい、将来、売却できないまたは売却しずらいというデメリットがあります。

5.名義変更の方法

相続した不動産の売却では、売主を明確にするために名義変更が必要です。2024年4月に義務化され相続開始から3年の間に名義変更の手続をしなければなりません。名義変更の義務化は、現在問題視されている所有者不明土地問題を解決するためです。

具体的な名義変更の仕方には、主に「法定相続」、「遺言による分割」、「遺産分割協議による分割」の3種類があります。

- 5-1.法定相続

法定相続とは、法定相続割合で共有のまま名義変更することです。

相続した不動産を売却し、現金を相続人間で公平に分けたい場合には法定相続によって共有名義のまま売却することが適しています。

- 5-2.遺言による分割

遺言書がある場合に、遺言による分割を行います。

遺言書がある場合は、原則として遺言に従って名義変更を行いますが、遺言とは異なる内容で名義変更したい場合には、相続人全員で、遺産分割協議を行うことが必要になります。

- 5-3.遺産分割協議による分割

遺産分割協議とは、相続後に相続人間で遺産の分割方法を協議して決める方法です。

遺産分割協議は、「遺言書がなく法定相続以外の方法で分割したいとき」や「遺言書があっても遺言書とは異なる分割をしたいとき」に行います。

遺産分割協議については相続人全員の同意が必要です。

6.相続した不動産を売却する際の注意点

さて、相続した不動産を相続人に名義変更が終えたら、つぎは売却手続きになります。売却する際の注意点は、主に以下の8点です。

1スムーズにかつ高く売ってくれる不動産会社を探す

2共有名義の売却は全員の同意が必要となる

3単独登記型は贈与にならないようにする

4親の家に住む場合と住まない場合では税金特例が異なる

5売却期限は3年以内が目安となる

6取得費は親の購入額を引き継ぐ

7所有期間は親の購入日を引き継ぐ

8取得費が不明の場合は代替資料を探す

通常の不動産売却と相続した不動産の売却については何点か異なる点があります。その点についても見ていきましょう。

6-1.スムーズにかつ高く売ってくれる不動産会社を探す

相続した不動産を売却するには、スムーズに高く売ってくれる不動産会社を探すことが一番の注意点です。

相続した不動産は、「相続税の納税」や「特例を使える時期」に期限があります。

期限内にスムーズに売却するには、売却に慣れた不動産会社に依頼することがポイントです。

ただ、不動産会社には「賃貸仲介が主業」であったり、マンションの売買だけを重点的に行うなど、会社によりかなり特性が異なるため、どの会社が相続不動産の売却に強いのか、見抜くことは極めて困難といえるでしょう。

6-2.共有名義の売却は全員の同意が必要となる

共有名義の不動産の売却は共有者全員の同意が必要となる点が注意点です。

共有者全員の同意でポイントとなるのは、「売ること自体の同意」と「価格の同意」になります。

売ること自体に全員の同意が取れたら、次に問題になるのが価格の同意です。

価格の同意を得るには、共有者全員で最低売却価格を決めておくことがポイントとなります。

最低売却価格とは、「いくら以上なら売る」という売却の最低ラインのことです。

最低売却価格を決めておくと、例えば購入希望者から値引き要請があった場合、スムーズに意思決定がしやすくなります。

複数の査定結果の中には低めの価格も出てきますので、一番低い価格を参考にしながら最低売却価格を決めておきましょう。

相続した不動産を共有する場合の手続きや注意点については、こちらの記事で詳しく解説しています。

土地を共有名義にするデメリット│解消や売却する方法は?

不動産を相続する際に、複数の法定相続人が土地を共有して相続するケースが

6-3.単独登記型は贈与にならないようにする

単独登記型による売却は贈与にならないようにすることが注意点です。

不動産を売却して現金で分割する換価分割には、共同登記型と単独登記型の2種類があります。

共同登記型とは、一旦、不動産を共有で持ち、共有のまま売却する方法のことです。

分割の仕方としては、法定相続を選択することになります。

それに対して、単独登記型とは、一旦、不動産を特定の相続人が単独所有し、特定の相続人が売却した後、そのお金を他の相続人に分配する方法のことです。

分割の仕方としては、遺産分割協議を選択することになります。

共同登記型では、共有物件の売却となるため、売買契約時に原則として共有者全員の立会いが必要です。

そのため、例えば相続人の1人が海外に住んでいる場合などは、共同登記型では不都合が生じます。

一方で、単独登記型では、単独所有物件の売却となるため、所有者本人だけで売却手続きを進めることが可能です。

意思決定もスムーズであり、相続人が遠方に分散している場合には単独登記型はメリットがあります。

ただし、何も対策をせずに単独登記型で売却すると、所有者が受け取った現金を他の相続人に配分する行為が贈与とみなされてしまいます。

そこで、単独登記型でお金の配分が贈与とみなされないようにするには、遺産分割協議書に換価分割目的で遺産を取得することを明記しておくことが必要です。

単独登記型を選択する場合には、遺産分割協議の時点で「売却方法と分割方法」をセットで決めるようにしてください。

6-4.親の家に住む場合と住まない場合では税金特例が異なる

親の家に住む場合と住まない場合は税金特例が異なる点が注意点です。

相続した親の家に相続人(売主となる子供など)が住むと利用しやすい複数の特例があるため、売却時の税金を節税しやすくなります。

それに対して、相続した親の家に相続人が住まないと利用しにくい特例しかないため、売却時の税金が節税しにくいという特徴があります。

親の家に引き続き子供が住み、その家を売却する場合の扱いはマイホームの売却と同じです。

マイホームの売却は、なるべく税金を発生させないようにする政策的な配慮があり、利用しやすい複数の節税特例が用意されています。

一定の要件を満たすマイホームの売却では、以下の5つの特例を利用できる可能性があります。

「居住用財産」とは、マイホームのことです。

●3,000万円特別控除 No.3302 マイホームを売ったときの特例

所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例 No.3305 マイホームを売ったときの軽減税率の特例

特定の居住用財産の買換え特例 No.3355 特定のマイホームを買い換えたときの特例

居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例 No.3370 マイホームを買換えた場合に譲渡損失が生じたとき(マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例)

居住用財産に係る譲渡損失の損益通算及び繰越控除の特例 No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)

一方で、相続した親の家に相続人が住まない場合、以下の2つの特例が利用できる可能性があります。

特例名称 国税庁HP

●取得費加算の特例 No.3267 相続財産を譲渡した場合の取得費の特例

●相続空き家の3,000万円特別控除 No.3306 被相続人の居住用財産(空き家)を売ったときの特例

「取得費加算の特例」とは、相続税を納税した人だけが利用できる特例です。

「相続空き家の3,000万円特別控除」とは、一定の要件を満たした戸建てを売却する場合に利用できる特例となります。

なお、節税を目的に親の家に一時的に住んで、居住用財産の特例を利用することはできません。

国税庁は、居住用財産の特例を利用できない場合として、以下のようなケースを挙げています。

この特例を受けることだけを目的として入居したと認められる家屋

居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋

別荘などのように主として趣味、娯楽又は保養のために所有する家屋

出典:国税庁「No.3302 マイホームを売ったときの特例」

居住用財産の特例を利用するには、除票住民票の提出が必要です。

除票住民票とは、他の市町村への引っ越ししたときに抹消された住民票のことを指します。

居住用財産の特例は、確定申告時の提出資料によって一時的な居住であることが推測できるようになっています。

3,000万円特別控除については、こちらの記事で詳しく解説しています。

【税金対策】自宅や相続空き家の売却時にかかる税金と特別控除を解説

自宅(マイホーム)を売却したときには、印紙税や登録免許税、仲介手数料に

6-5.売却期限は3年以内が目安となる

相続した不動産の売却期限は3年以内が目安となるという点が注意点です。

理由としては、相続不動産で利用できる2つの特例の期限は、主として3年を目安としているからです。

それぞれ特例の適用期限は下表の通りです。

★特例 適用期限

- 取得費加算の特例

相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに売却(相続開始のあった日の翌日から3年10ヶ月以内)

- 相続空き家の3,000万円特別控除

相続の開始のあった日以後3年を経過する日の属する年の12月31日までに売却

上記の2つの特例の期限は若干の差があり、いずれも3年を少し過ぎても間に合います。

ただし、不動産の売却には名義変更から引渡まで半年以上の時間がかかります。

3年を過ぎたらすぐに期限が到来してしまいますので、まずは3年以内を目指して売却することがポイントです。

取得費加算の特例を利用するには、以下の要件を満たすことが必要となります。

- 相続や遺贈により財産を取得した者であること。

- その財産を取得した人に相続税が課税されていること。

- その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

最大のポイントは、利用できる人が「相続税が課税されていること」という点です。

相続税が課税されている人は少ないので、取得費加算の特例はなかなか利用できない特例となっています。

また、相続空き家の3,000万円特別控除が利用できる家屋の主な要件は、以下の通りです。

- 相続開始の直前において被相続人の居住の用に供されていた家屋であること

- 昭和56年5月31日以前に建築された家屋であること

- 区分所有建築物(マンション等)以外の家屋であること

- 相続の開始直前においてその被相続人以外に居住していた者がいなかったこと

- 相続の時から譲渡の時まで事業の用、貸付の用または居住の用に供されていたことがないこと

- 家屋を取り壊さずに売る場合、売却時において、その家屋が現行の耐震基準を満たしていること

- 相続の開始があった日以後3年を経過する日の属する年の12月31日までに売却すること

ポイントとしては、「昭和56年5月31日以前に建築された家屋であること」と「区分所有建築物(マンション等)以外の家屋であること」の2点です。

「昭和56年5月31日以前に建築された家屋」しか利用できないため、それ以外の建物は利用できないことになります。

相続空き家の3,000万円特別控除を利用するにあたっては、「耐震リフォームをしてから売却する」のと「取り壊してから売却する」という2つのルートがあるという点がポイントです。

●相続空き家の3,000万円特別控除

戸建ての場合、耐震リフォームの相場は500万円程度、取り壊し費用の相場は150万円程度ですので、一般的には取り壊して売却した方が安く済みます。

相続空き家の3,000万円特別控除を利用する場合、耐震リフォームまたは取り壊しのいずれか一方が必要となることが多いです。

6-6.取得費は親の購入額を引き継ぐ

相続不動産の取得費は親の購入額を引き継ぐという点が注意点です。

個人が不動産を売却したときは、譲渡所得を計算します。

譲渡所得とは、以下の計算式で求められる売却益のことです。

譲渡所得 = 譲渡価額※1 - 取得費※2 - 譲渡費用※3

※1譲渡価額とは売却価額です。

※2取得費とは、土地については購入額、建物については購入額から減価償却費を控除した価額になります。

※3譲渡費用は、仲介手数料や印紙税など、売却に要した費用のことを指します。

上記の計算式の中で「取得費」というものが登場します。

取得費とは、親が購入した不動産の額です。

土地については購入額をそのまま用い、建物については購入額から減価償却費を控除した価額を取得費とします。

取得費 = 土地取得費 + 建物取得費

= 土地購入額 + (建物購入額 - 減価償却費)

よって、相続した不動産を売却するには、まずは親が不動産を購入した時点の売買契約書を探し出すことから始めましょう。

どうしても売買契約書が見つからず、取得費が不明の場合については、「6-8.取得費が不明の場合は代替資料を探す」で解説します。

取得費や仲介手数料など、不動産売却の費用について知りたい方は関連記事をご覧ください。

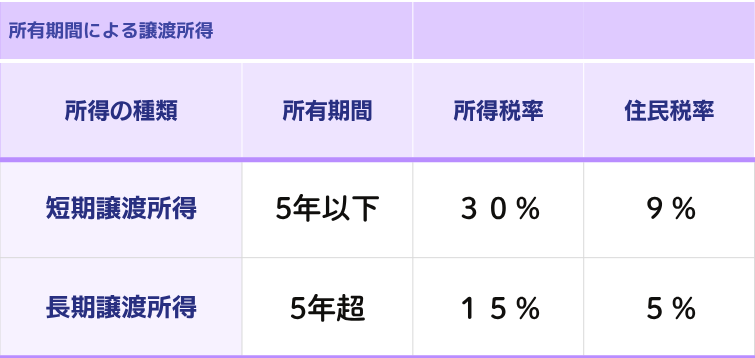

6-7.所有期間は親の購入日を引き継ぐ

相続不動産の所有期間は親の購入日を引き継ぐという点が注意です。

譲渡所得が発生した場合、税金は譲渡所得に税率を乗じて求められます。

税金 = 譲渡所得 × 税率

この税率は、不動産の所有期間によって異なります。

売却する年の1月1日時点において所有期間が5年超のときは「長期譲渡所得」、1月1日時点において所有期間が5年以下のときは「短期譲渡所得」と呼ばれます。

長期譲渡所得と短期譲渡所得の税率は以下の通りです。

復興特別所得税の税率は、所得税に対して2.1%を乗じます。

税率は長く所有している長期譲渡所得の方が低く、節税できるという点がポイントです。

所有期間は親の所有期間を引き継ぎますので、例えば親が既に5年超の所有期間を有していれば、相続後、すぐに売却しても長期譲渡所得の税率が適用されることになります。

6-8.取得費が不明の場合は代替資料を探す

取得費が不明の場合はこれに代わる「代替資料」を探しましょう。

取得費が不明な場合に、「概算取得費」というものを用いて計算します。

概算取得費とは「譲渡価額の5%」となっています。

この「概算取得費」を用いると、取得費(購入価格)が小さくなってしまうため、計算上譲渡所得が大きく計算され、税金が高くなってしまうのです。

例として、5000万で売却をした際に、取得費が不明の場合、5000万の5%つまり250万円でこの不動産を取得したこととして税金を計算するということです。一概には言えませんが、250万で購入した不動産を5000万で売ったら随分利益が出ているのでそれに対して税金をかけていこうという考えかたです。

取得費が不明の場合は代替資料を探す。

そこで、取得費が不明な相続不動産の売却において、節税するには、取得費(不動産を購入及び取得した際の金額)を証明できるような資料を探すようにします。

取得費の代替になる資料の具体例として次のような書類です。

●取得費の代替になる資料

- 仲介してくれた不動産会社や売主から購入当時の売買契約書の写しをもらう

- 新築物件の場合、当時の販売ディベロッパーから購入当時の売買契約書の写しをもらう

- 通帳の出金履歴から購入額を推測

- 住宅ローンの金銭消費貸借契約書から購入額を推測

- 抵当権設定額から購入額を推測

- 日本不動産研究所が公表「市街地価格指数」から土地の取得費を算定する

- 建設物価調査会が公表「着工建築物構造別単価」から建物の取得費を算定する

上記のような資料が揃えられるようであれば、あらかじめ税務署に資料について相談しておくことがよいでしょう。

まとめ

「相続した不動産の売却」について、手順や基本知識を解説してきました。

相続した不動産の売却では、納税や売却で利用できる特例に期限があります。

また、名義変更に必要な書類は、法定相続や遺産分割協議による分割等の分割の仕方によって若干異なります。

それぞれのケースにあわせて、確認と準備を進めてください。l